Un Rally che la Storia Conosce Bene

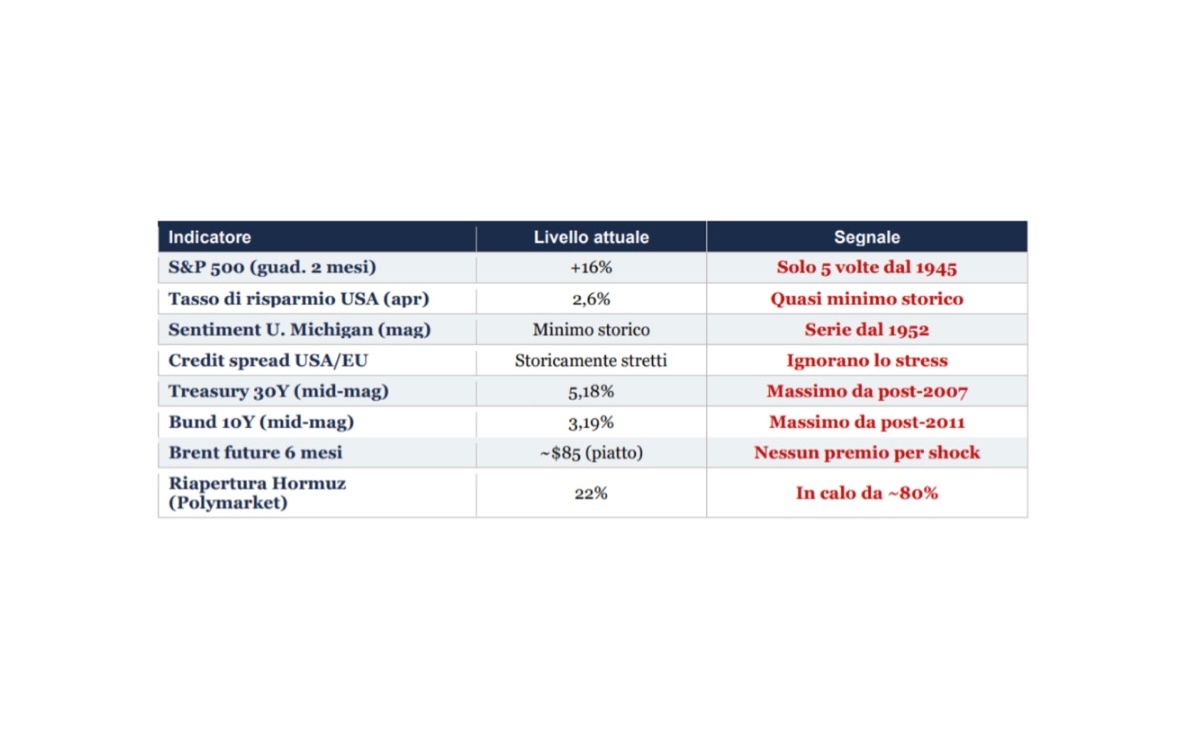

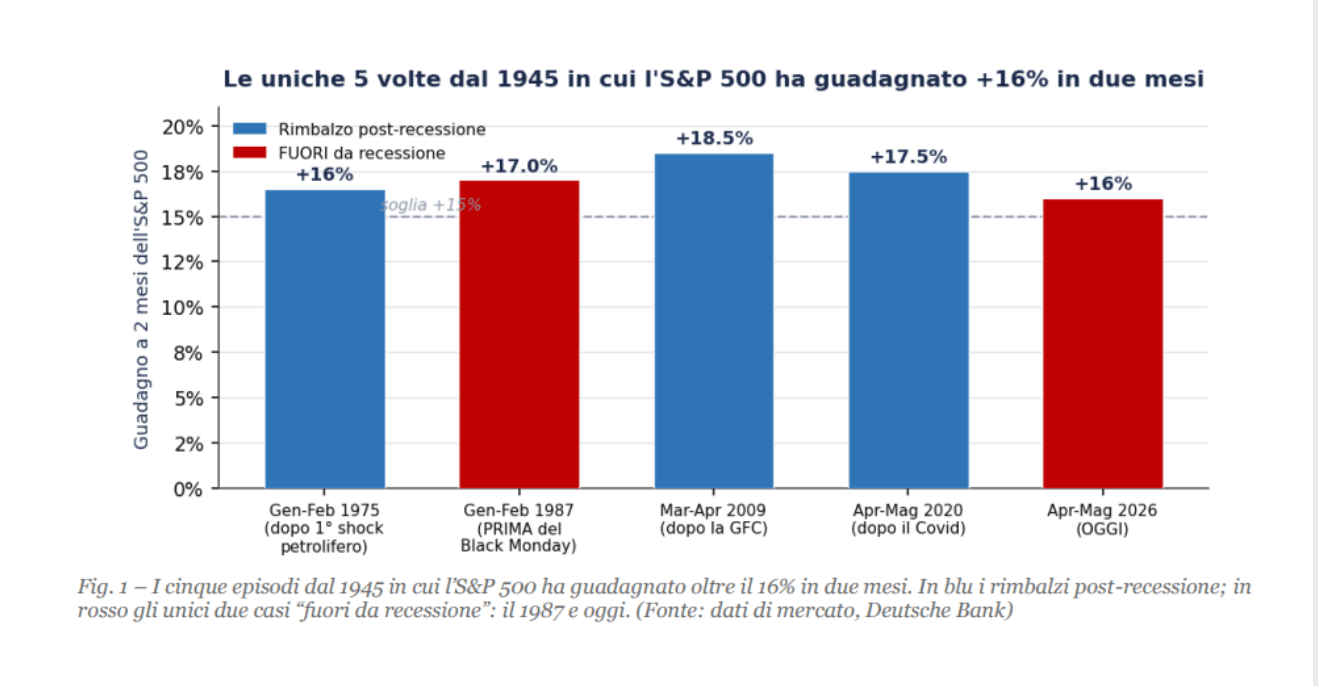

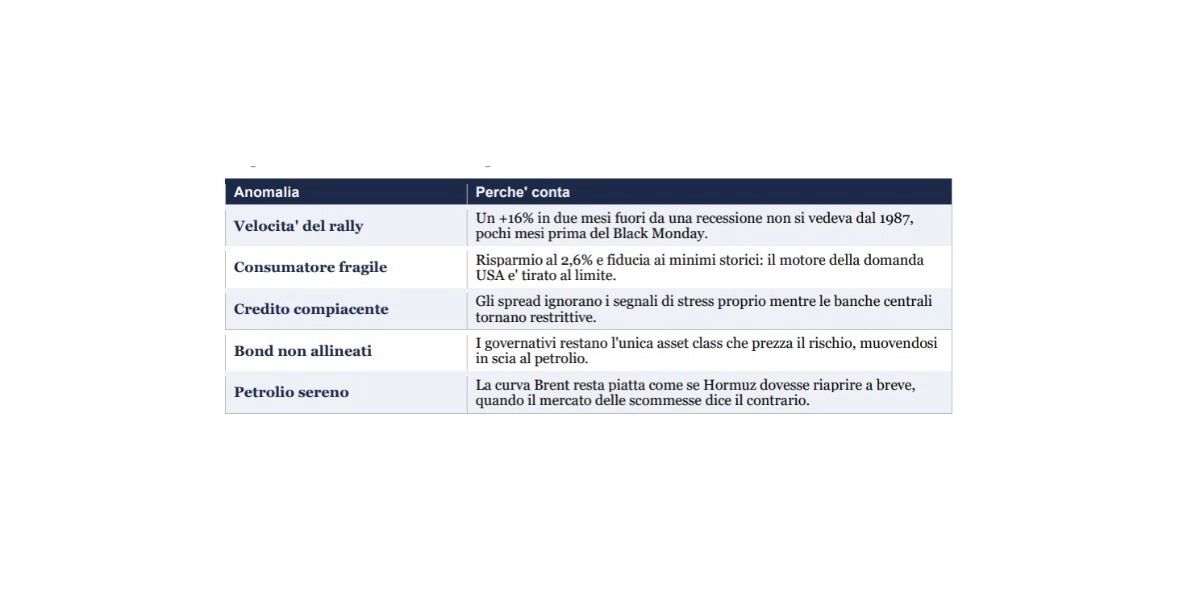

Il mercato azionario americano sta vivendo uno dei rally più rapidi del dopo guerra. L’S&P 500 ha guadagnato circa il 16% nei due mesi di aprile e maggio, una progressione che dalla fine della Seconda Guerra Mondiale si è materializzata in sole cinque occasioni.

In tre casi si trattava di rimbalzi successivi a una recessione dopo il Covid nel 2020, dopo la crisi finanziaria nel 2009, dopo il primo shock petrolifero nel 1975. La quarta volta, l’unica avvenuta fuori da un contesto recessivo, fu nel gennaio-febbraio del 1987: pochi mesi prima del Black Monday di ottobre, quando l’indice perse il 20% in una singola seduta.

Oggi siamo alla quinta. E, come nel 1987, non stiamo uscendo da alcuna recessione. Attorno a questo dato statistico si addensa una costellazione di anomalie: un consumatore americano con il tasso di risparmio vicino ai minimi storici e la fiducia ai minimi assoluti dal 1952, credit spread compiacenti proprio mentre le banche centrali tornano restrittive, e governativi che unica asset class continuano a prezzare il rischio muovendosi in scia al petrolio. Sullo sfondo, una guerra che dura da 95 giorni e che proprio stanotte ha conosciuto una nuova, brusca escalation. Eppure il petrolio resta sorprendentemente sereno. È questa serenità, come vedremo, il vero pilastro che regge tutto l’edificio e anche il suo punto più fragile.

Tre dei quattro precedenti furono recuperi fisiologici dopo profonde contrazioni:

aprile-maggio2020 dopo il crollo da pandemia, marzo-aprile 2009 dopo la crisi finanziaria globale, gennaio - febbraio 1975 dopo il primo shock petrolifero. In quei casi il rally violento era la naturale reazione a un eccesso di vendite. Il quarto episodio è di tutt’altra natura: gennaio-febbraio 1987, in piena espansione economica e quindi del tutto analogo alla situazione odierna.

A quel rally seguì, pochi mesi dopo, il più grande crollo giornaliero della storia di Wall Street.

L’S&P 500 è sulla traiettoria di un quarto anno consecutivo di guadagni a doppia cifra, qualcosa che non si vedeva dalla fine degli anni Novanta un’altra epoca di entusiasmo tecnologico conclusasi non benissimo. I catalizzatori odierni (l’euforia sull’intelligenza artificiale, dati macro ancora solidi) sono reali, ma la velocità del movimento sta forzando tutti i precedenti recenti per un’economia che non sta emergendo da alcuna recessione.

Ciò che rende la resilienza ancora più sorprendente sono i segnali di tensione che si accumulano alla base dell’economia.

Il tasso di risparmio delle famiglie americane ad aprile era appena del2,6%: le uniche altre volte su livelli simili furono un singolo mese del 2022, quando si esaurivanogli eccessi di risparmio post-Covid, e il periodo immediatamente precedente la crisi finanziariaglobale. In parallelo, l’indice di fiducia dei consumatori dell’Università del Michigan ha toccato amaggio il minimo assoluto di una serie storica che risale al 1952. Eppure il mercato del credito ignora tutto questo. Gli spread sia statunitensi sia europei restano più stretti di quanto fossero prima dell’inizio del conflitto iraniano, ossia su livellistoricamente compiacenti.

Il quadro è reso ancora più delicato dal fatto che le banche centralistanno virando in senso restrittivo: la BCE è ampiamente attesa al rialzo questo mese e il mercatosconta ormai come più probabile che improbabile un rialzo della Fed nel 2026, conl’inflazione PCE headline al 3,8% ad aprile.

Storicamente, ogni fase di inasprimento monetario il 2015-16, la fine del 2018, il 2022 si è accompagnata ad un allargamento degli spread. Stiamo facendo l’esatto contrario di quanto la storia suggerirebbe.

Esiste un’unica asset class che si rifiuta di partecipare a questa compiacenza: i titoli di Stato. La resilienza ostentata da azioni e credito non si riflette affatto sui governativi. Il rendimento del Treasury decennale ha continuato a muoversi quasi interamente in scia al prezzo del petrolio nell’ultimo mese, mentre tutte le altre attività si sono sganciate. È una dislocazione che non accenna a rientrare: le borse globali toccano una serie di nuovi massimi, come se guardassero oltre il rischio geopolitico, mentre i bond restano ancorati al greggio, che a sua volta si muove direttamente sulle notizie dal fronte.

La tensione obbligazionaria è stata concreta e misurabile. A metà maggio i rendimenti sovrani hanno toccato massimi pluriennali: il Treasury trentennale al 5,18%, livello più alto dal periodopost-2007, e il Bund decennale al 3,19%, massimo dal post-2011. È notevole che, anche in quel frangente, le azioni fossero appena sotto i loro record nonostante rendimenti su livelli che non si vedevano da oltre un decennio.

I governativi sono l’unico mercato che continua a fare il proprio mestiere: prezzare inflazione, rischio fiscale e premio geopolitico.

Azioni e credito hanno scelto diguardare altrove. Quando due mercati raccontano storie opposte, di solito è quello più noioso il bond ad avere ragione.

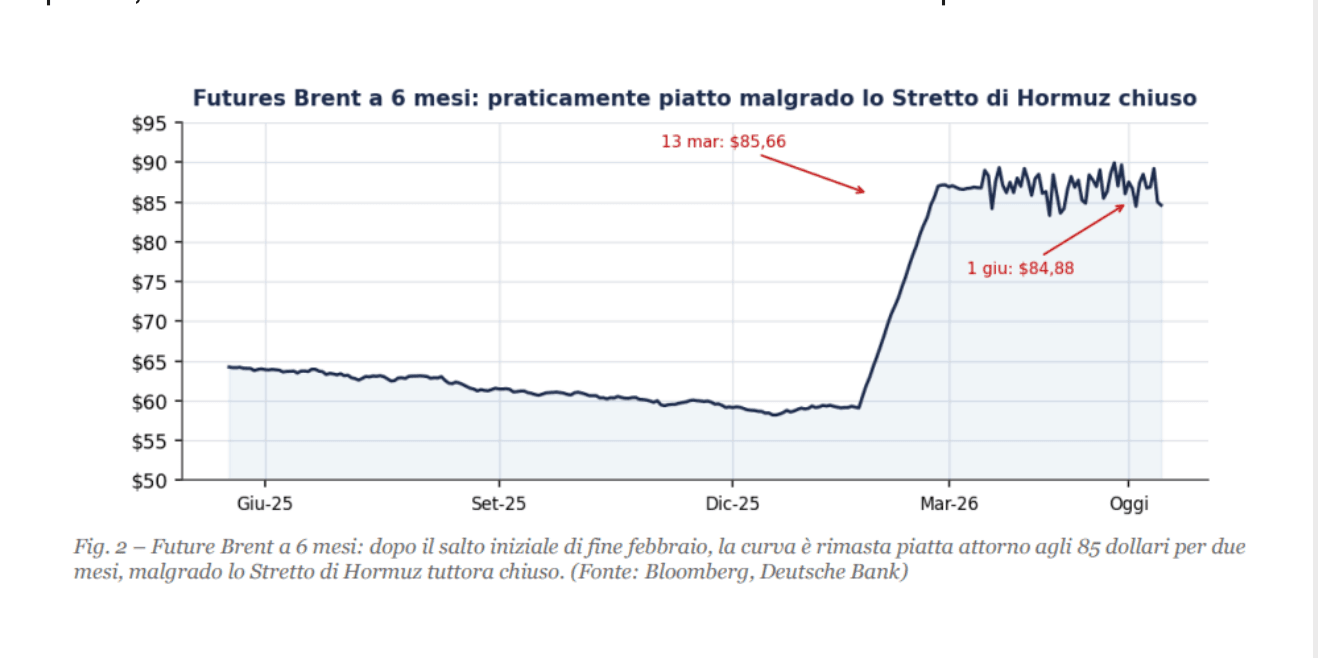

Arriviamo al cuore della questione, e all’anomalia più importante di tutte. La ragione per cui l’intero edificio sta in piedi azioni ai massimi, credito stretto, nessuna ondata di panico è che il petrolio si rifiuta di prezzare uno shock. Lo Stretto di Hormuz è rimasto chiuso molto più a lungo di quanto chiunque avesse previsto, eppure la curva dei futures sul greggio è rimasta straordinariamente contenuta.

Appena due settimane dopo l’inizio del conflitto, il 13 marzo, il futureBrent a sei mesi chiudeva a 85,66 dollari al barile. Il 1º giugno, dopo mesi di Stretto bloccato, era ancora a 84,88 dollari: sostanzialmente piatto. Il mercato, in altre parole, continua a scontare uno scenario in cui l’offerta tornerà presto alla normalità.

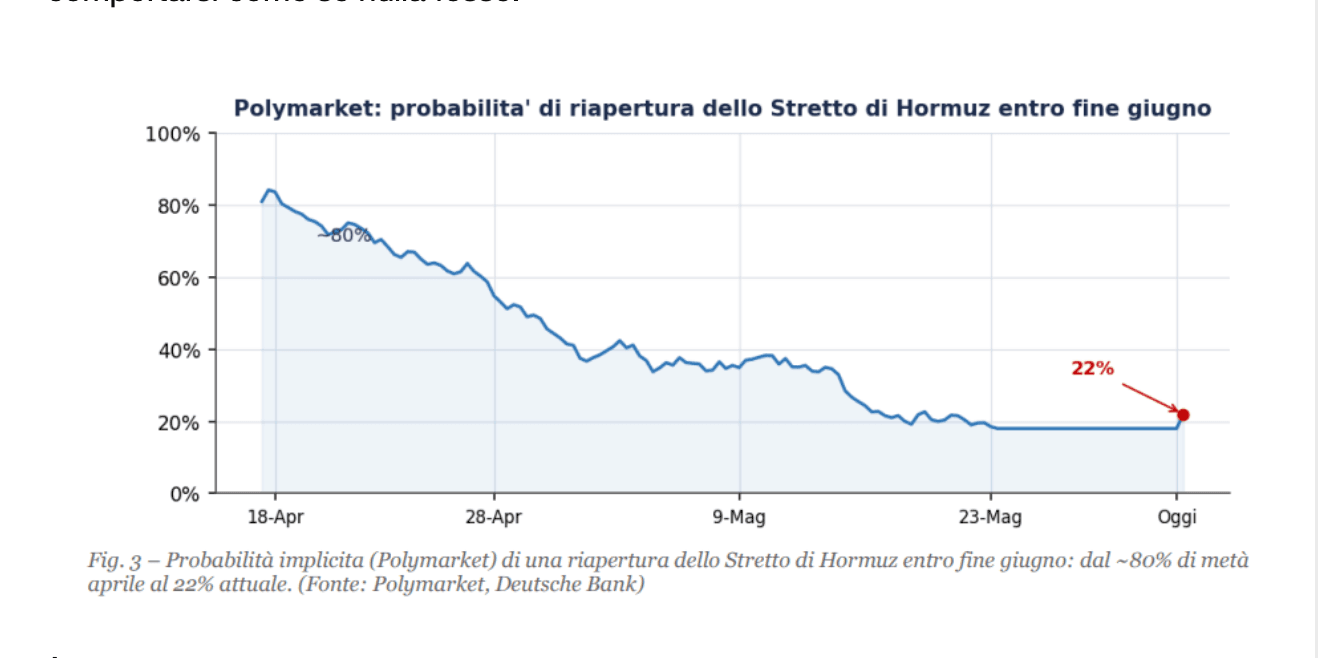

Questa calma stride con ciò che pensa il mercato delle scommesse. Quando il conflitto iniziò, a metà aprile Polymarket assegnava ancora circa l’80% di probabilità a un ritorno alla normalità del traffico nello Stretto entro fine giugno. Quella probabilità è oggi crollata al 22%. Gli scommettitori, dunque, hanno smesso di credere a una riapertura imminente; il mercato petrolifero, invece, continua a comportarsi come se nulla fosse.

È proprio la stabilità della curva petrolifera a impedire al mercato di prezzare uno scenario di stagflazione severa, e quindi a prevenire una correzione più ampia degli asset rischiosi. Le aspettative di un petrolio più basso in futuro sono diventate, di fatto, il principale pilastro di sostegno. Ma è un pilastro che poggia su un’ipotesi la riapertura imminente di Hormuz che gli stessi mercati delle scommesse hanno già abbandonato.

E qui interviene la cronaca, che raramente rispetta i modelli. Nelle ore notturne, l’Iran ha lanciato missili e droni contro basi militari nel Golfo in risposta a un attacco statunitense sull’isola di Qeshm. Il Kuwait ha riferito di intercettazioni in corso, con esplosioni segnalate presso la base americana di Ali al-Salem; sirene antiaeree sono scattate anche in Arabia Saudita, Emirati e Bahrain. I Guardiani della Rivoluzione hanno promesso una risposta “sismica e decisiva” a ogni ulteriore aggressione, mentre il comando americano CENTCOM ha disabilitato con un missile Hellfire un’altra petroliera diretta verso un porto iraniano.

Sul piano diplomatico, il quadro è contraddittorio. Il presidente Trump insiste che i colloqui con Teheran proseguono “senza interruzioni” e prevede un accordo per un cessate il fuoco esteso e la riapertura dello Stretto “entro la prossima settimana”; il Segretario di Stato Rubio ha parlato di un’apertura iraniana a negoziare aspetti finora intoccabili del programma nucleare. Ma fonti iraniane, citate da Fars, smentiscono: lo scambio di messaggi sarebbe fermo da almeno qualche giorno. Teheran sembra voler “tenere le carte” e mantenere leva negoziale, mentre Rubio stesso ha riconosciuto che l’Iran ha di fatto chiuso lo Stretto di Hormuz, giustificando così il blocco navale americano dei porti iraniani. Sullo sfondo, un fragile cessate il fuoco in Libano che continua a essere violato.

Il messaggio per il lettore è netto: dopo 95 giorni di guerra, il conflitto dà segni di potersi protrarre ben oltre l’orizzonte che il mercato petrolifero sta scontando. La curva Brent piatta presuppone una normalizzazione rapida; gli eventi di stanotte, le smentite di Teheran sui colloqui e il blocco navale incrociato raccontano una guerra che potrebbe durare per tutta l’estate.

Se anche solo una parte di questo rischio dovesse trasferirsi sui futures facendo salire la parte lunga della curva e riportando sul tavolo lo spettro della stagflazione il pilastro che oggi regge azioni e credito verrebbe meno.

Mettiamo in fila gli indizi.

- Un rally azionario che, per velocità e contesto, trova un solo precedente non-recessivo dal dopoguerra e quel precedente fu il 1987. - Un consumatore tirato al limite e una fiducia ai minimi storici. - Spread di credito che ignorano sia lo stress sia la svolta restrittiva delle banche centrali.

- Governativi che, soli, continuano a prezzare il pericolo, e a tenere tutto insieme un petrolio innaturalmente calmo che presuppone la fine imminente di una guerra che invece, proprio stanotte, è tornata a divampare.

Nulla di tutto questo implica un crollo imminente: i mercati possono restare disallineati dai fondamentali molto più a lungo di quanto la logica suggerisca, e i catalizzatori positivi non mancano. Ma la simmetria del rischio appare oggi sfavorevole. Le code della distribuzione sono insolitamente pronunciate. La domanda che lasciamo aperta, e che accompagnerà le prossime settimane, è semplice: se la guerra dovesse davvero protrarsi e il petrolio iniziasse a prezzarlo, quanto a lungo potrà reggere un mercato che oggi sale proprio perché ha deciso di non guardare? L’estate del 2026 potrebbe fornire la risposta.