Si compra o si vende?

Dopo lo scossone di venerdì, c'è una sola domanda sulle scrivanie degli operatori stamattina, che non ammette mezze risposte, si compra o si vende?

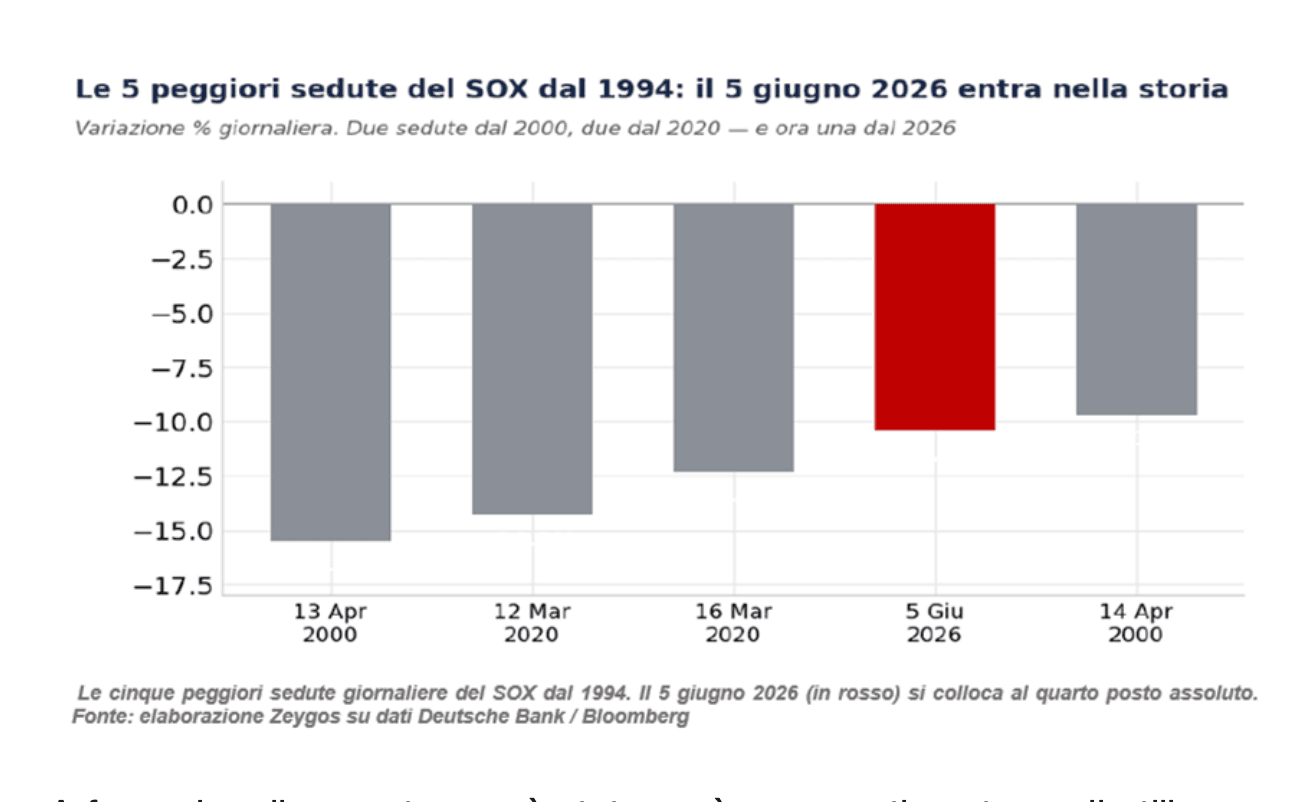

La striscia più lunga dell'anno (nove settimane consecutive di rialzo, trainate dall'Intelligenza Artificiale) si è spezzata di colpo. Venerdì 5 giugno, l'indice dei semiconduttori di Filadelfia (SOX) ha perso oltre il 10% in una sola seduta, la peggior giornata dal marzo 2020 e la quarta peggiore da quando esistono i dati, nel 1994. Qualcuno l'ha già ribattezzata il "Red Sox." Per inquadrare il dato. Le cinque sedute più nere della storia dell'indice comprendono ora due giornate del 2000, durante lo scoppio della bolla dot-com, due del 2020, durante lo shock pandemico e adesso una del 2026. Non è una situazione rassicurante.

A far cadere il mercato non è stato però un avvertimento sugli utili o un trimestre deludente, ma un dato sul lavoro troppo forte. I nuovi occupati nel settore privato sono stati 172.000, circa il doppio delle attese, con disoccupazione ferma al 4,3%. Questo significa che l'economia americana rifiuta di rallentare e questo paradossalmente spaventa il mercato. In un contesto di inflazione persistente, un'economia surriscaldata significa tassi più alti più a lungo. I rendimenti obbligazionari sono saliti, la probabilità di almeno un rialzo della Federal Reserve entro fine anno è balzata al 72% e i titoli tecnologici, il cui valore dipende soprattutto dagli utili futuri, hanno pagato il conto più salato. È la classica situazione in cui una buona notizia per l'economia diventa una cattiva notizia per la borsa.

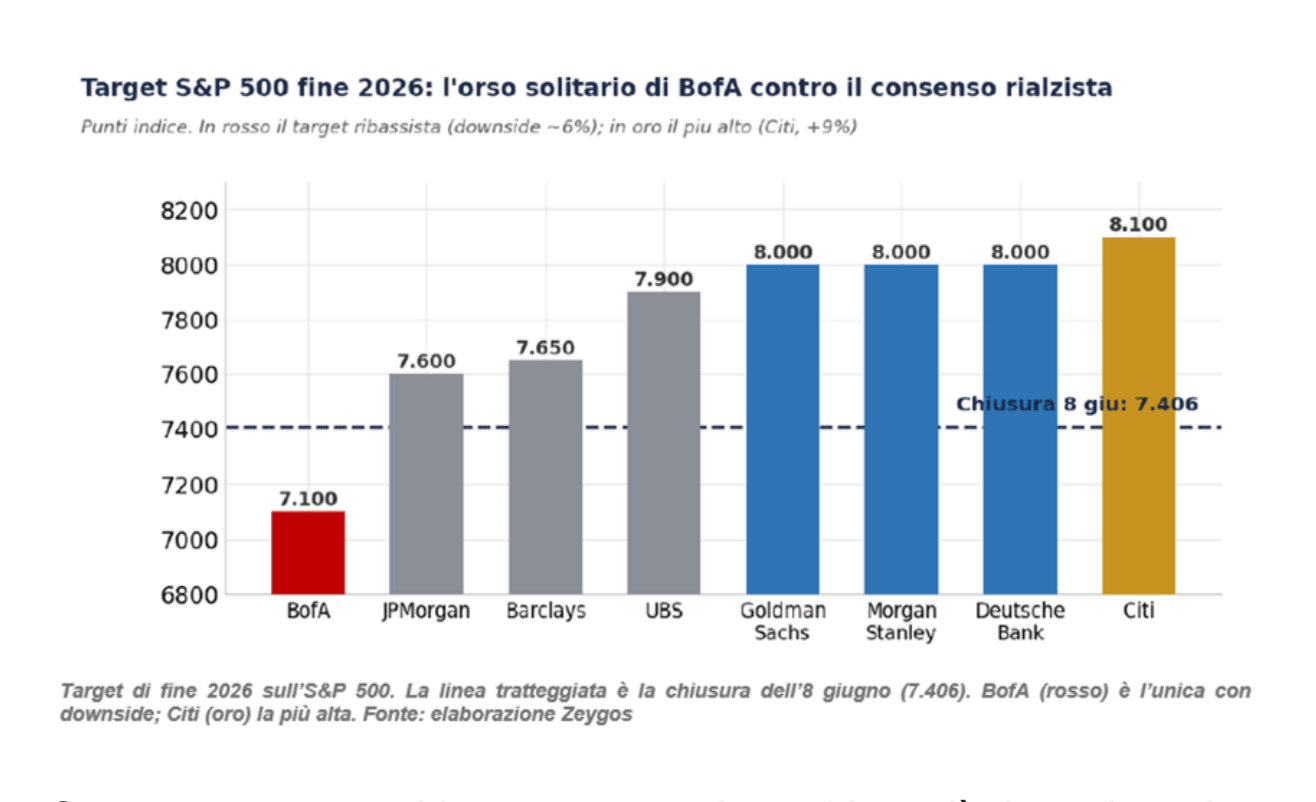

Lunedì è arrivato il rimbalzo, guidato dai chip in modalità "compra sui ribassi" e aiutato da un parziale rasserenamento sul fronte mediorientale. L'indice S&P 500 ha chiuso intorno a 7.406 punti, ma il rimbalzo non scioglie il dubbio di fondo. La discesa di venerdì è stata solo lo sfogo di un posizionamento troppo affollato o il primo atto di una correzione più profonda? Su questo Wall Street si è spaccata in due, come raramente accade.

Da una parte, ci sono i costruttivi e sono la maggioranza. Morgan Stanley, per voce del suo responsabile investimenti, Mike Wilson, ribadisce l'obiettivo di 8.000 punti sull'indice entro fine anno, oltre l'8% di rialzo dai livelli attuali. La sua tesi è che "una correzione era inevitabile e in fondo salutare", se questo mercato toro deve estendersi. Wilson appoggia la sua fiducia su due gambe: le revisioni al rialzo degli utili, la cui ampiezza ha toccato un nuovo massimo di ciclo al 26% e un quadro macro solido con l'indice manifatturiero ai massimi dal 2022. Gli stessi numeri, che hanno spaventato il mercato dei tassi d’interesse, Wilson li legge come la prova di un'economia capace di sostenere i profitti. La sua ricetta operativa è quella di non inseguire la tecnologia affollata, ma ruotare verso i ritardatari, come consumi discrezionali, trasporti e banche regionali. Se Wilson è la costanza, CitiGroup è l'accelerazione. Proprio mentre il mercato digeriva lo storno, il team di Scott Chronert ha alzato il target di fine 2026 a 8.100 punti da 7.700. Alzare l'obiettivo nel pieno della debolezza è un segnale di convinzione. La convinzione di Citi poggia sugli utili e non sui multipli. La stima di utile per azione dell'indice sale a 350 dollari per il 2026 con un preliminare a 400 per il 2027, scommettendo su un ciclo di profittabilità, alimentato dalla spesa in infrastrutture per l'intelligenza artificiale.

Dall'altra parte, tra gli scettici, c'è Bank of America, che dissente con metodo. In una nota del 5 giugno, dal titolo "Troppi segnali d'allarme, prendete profitto", Savita Subramanian mantiene un obiettivo di fine anno a 7.100 punti, che implica circa il 4,0% di ribasso. BofA vede ancora opportunità nei singoli titoli, ma non nell'indice nel suo complesso. Il cuore dell'allarme è un cruscotto di dieci segnali, che storicamente lampeggiano prima dei grandi picchi di mercato. Oggi, ne sono attivi sette, esattamente la media osservata in prossimità dei precedenti massimi dal 1990.

Il segnale più eloquente è che i titoli costosi hanno battuto quelli a buon mercato con ampio margine, classico sintomo di speculazione eccessiva. L'analogia più inquietante riguarda il settore tecnologico, perché le sue metriche oggi "rimano" con quelle del febbraio 2000, il picco della bolla dot-com. La dispersione tra i titoli migliori e peggiori del settore ha toccato 120 punti percentuali, contro i 130 raggiunti poco prima del crollo del 2000.

Tuttavia, BofA è onesta e ammette che i fondamentali della tecnologia odierna sono più sani di quelli dell'era dot-com, ma avverte che gran parte di questi indicatori è peggiorata negli ultimi mesi e che la spesa per investimenti dei grandi operatori cloud è attesa sfiorare il 100% del loro flusso di cassa operativo entro fine anno, dal 40% del 2023. Inoltre, l'indice S&P500 è più caro della media storica su 17 metriche di valutazione su 20.

Questa contesa potrebbe trovare un primo arbitro, già domani mattina. Mercoledì 10 giugno, alle 14:30 ora italiana, esce il dato sull'inflazione al consumo di maggio, giovedì toccherà ai prezzi alla produzione. È il numero più importante della settimana che arriva su un mercato già teso sui tassi. Un'inflazione sopra le attese rafforzerebbe la tesi del rialzo Fed, spingerebbe ancora i rendimenti obbligazionari verso l’alto e colpirebbe di nuovo i titoli tecnologici a lunga durata temporale con l'epicentro nell’indice dei semiconduttori. Un dato benigno, al contrario, toglierebbe pressione e darebbe ossigeno alla tesi rialzista. Oggi, l'asimmetria sembra pendere verso il basso. Con un posizionamento ancora affollato sulla tecnologia e la curva dei rendimenti molto piatta, una sorpresa al rialzo sull'inflazione ha più spazio per far male di quanto una sorpresa al ribasso ne abbia per far bene. Comprare l'indice in modo aggressivo prima del dato significa scommettere contro questa asimmetria.

L’impressione è che entrambi i fronti alla fine ammettono la stessa cosa, il livello dell'indice è caro, il valore è nei singoli titoli. Lo dice BofA, quando consiglia di vendere l'indice, ma restare a caccia di nomi. Lo dice CitiGroup, quando ancora il suo 8.100 agli utili e non ai multipli. Lo dice Morgan Stanley, quando invita a ruotare verso i ciclici, anziché inseguire la tecnologia. La risposta operativa non è "tutto dentro" o "tutto fuori", ma una questione di composizione e di tempistica. Dopo nove settimane di corsa, una pausa era nelle cose. È prematuro inseguire l'indice alla vigilia di un dato sull'inflazione ad alto rischio, ma è altrettanto prematuro liquidare un mercato toro sostenuto da utili, che crescono davvero.

In sintesi, si compra qualità con pazienza, si vende l'affollamento con disciplina. La domanda iniziale non si risolve, scegliendo un fronte, ma cambiando gradualmente ciò che si possiede.