Ritorno alla normalità

Ritorno alla normalità

Bastano sette sedute, sette giorni di rialzi consecutivi sul Nasdaq (la serie più lunga da settembre 2025), perché il mercato cancelli il 14% di ribasso accumulato dai massimi di gennaio fino a fine marzo, riconquisti le medie mobili a 50, 100 e 200 giorni e si riporti sopra i livelli pre-conflitto, come se nulla fosse accaduto. Il VIX (indice della volatilità dell’indice S&P 500) torna sotto la soglia psicologica dei 20 e la macchina narrativa di Wall Street, con la velocità tipica di chi non ha mai veramente interiorizzato il rischio, torna a occuparsi delle cose che contavano prima: l'Intelligenza Artificiale che trasforma il software aziendale, i multipli compressi delle grandi capitalizzazioni tecnologiche, la stagione delle trimestrali in arrivo, come se il conflitto in Medio Oriente fosse stato un'interruzione pubblicitaria in un film che andava avanti da mesi.

Il titolo di questa mattina è volutamente provocatorio, non perché un ritorno alla normalità sia in sé negativo, ma perché la velocità con cui il mercato ha archiviato settimane di stress senza precedenti dice qualcosa di profondo sulla struttura del mercato, governata da flussi meccanici, posizionamento tecnico e soprattutto dalla narrazione secolare dell’Intelligenza Artificiale, che continua a fungere da attrattore gravitazionale per i capitali globali, ogni volta che il rumore geopolitico si attenua, anche solo marginalmente.

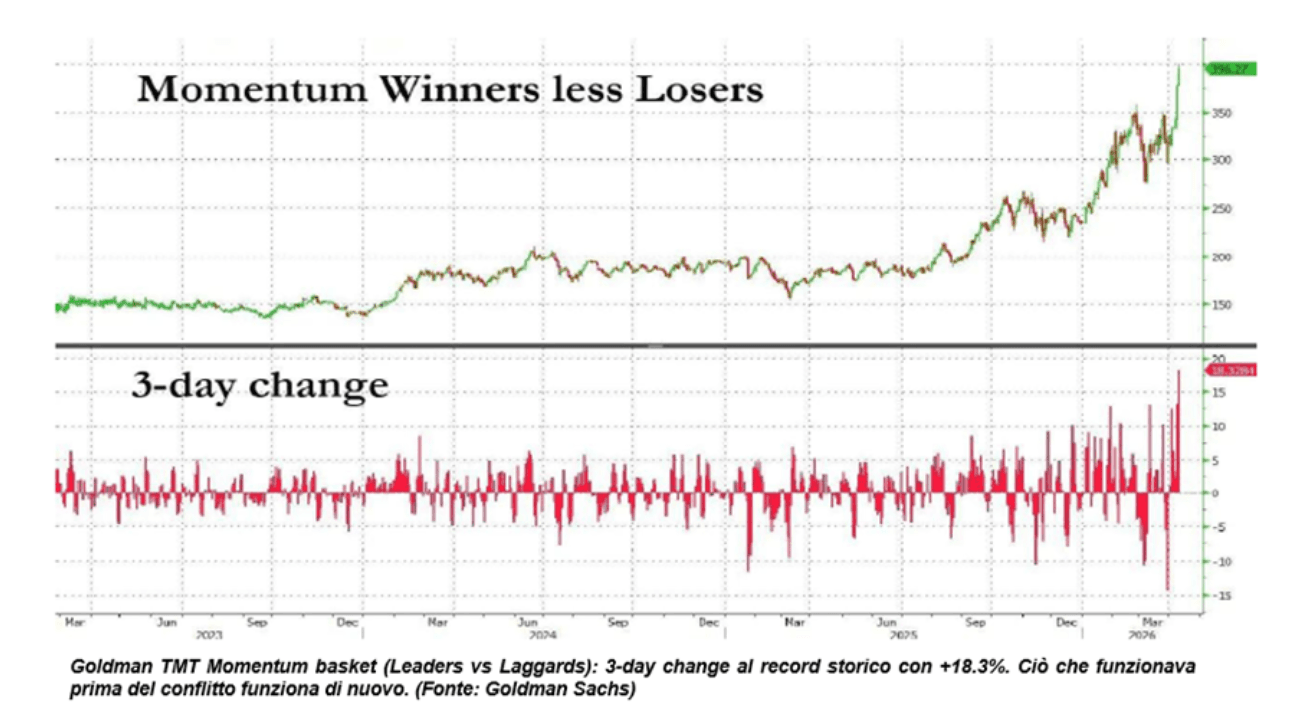

Il dato più interessante della settimana non è il recupero degli indici in sé, ma la forma del rimbalzo. Il paniere di momentum tecnologico di Goldman Sachs ha appena registrato il miglior balzo della sua storia, quasi il 20% di sovra performance in soli tre giorni. I vincitori sono quasi esclusivamente nomi legati alla memoria e all'infrastruttura dell’Intelligenza Artificiale, mentre i perdenti sono i titoli software. In altre parole, il momentum e il tema dell’Intelligenza Artificiale sono diventati la stessa cosa.

La rotazione semiconduttori/software si legge con altrettanta chiarezza: il rapporto tra i due comparti ha toccato nuovi minimi storici, con i semiconduttori in sovra performance del 16% sul software in soli tre giorni, un differenziale senza precedenti nella serie storica. Tuttavia, il momentum non è ancora in territorio di ipercomprato, il che suggerisce che il movimento abbia ancora carburante tecnico.

Tuttavia, se l'indice appare più sano, i titoli raccontano una storia diversa. Il Nasdaq è in rialzo del 5% ad aprile, ma il 30% dei titoli dell'indice è in rosso. Il Nasdaq a ponderazione per capitalizzazione sta sovra performando nettamente quello a ponderazione uguale, il che significa che il rally è concentrato nei nomi più grandi. Questa dispersione è il tratto caratteristico del rimbalzo. Il mercato non sta salendo in modo indiscriminato, ma sta ricalibrando con precisione la catena del valore dell'Intelligenza Artificiale, premiando l'infrastruttura fisica e punendo i modelli leggeri, considerati vulnerabili alla disruption.

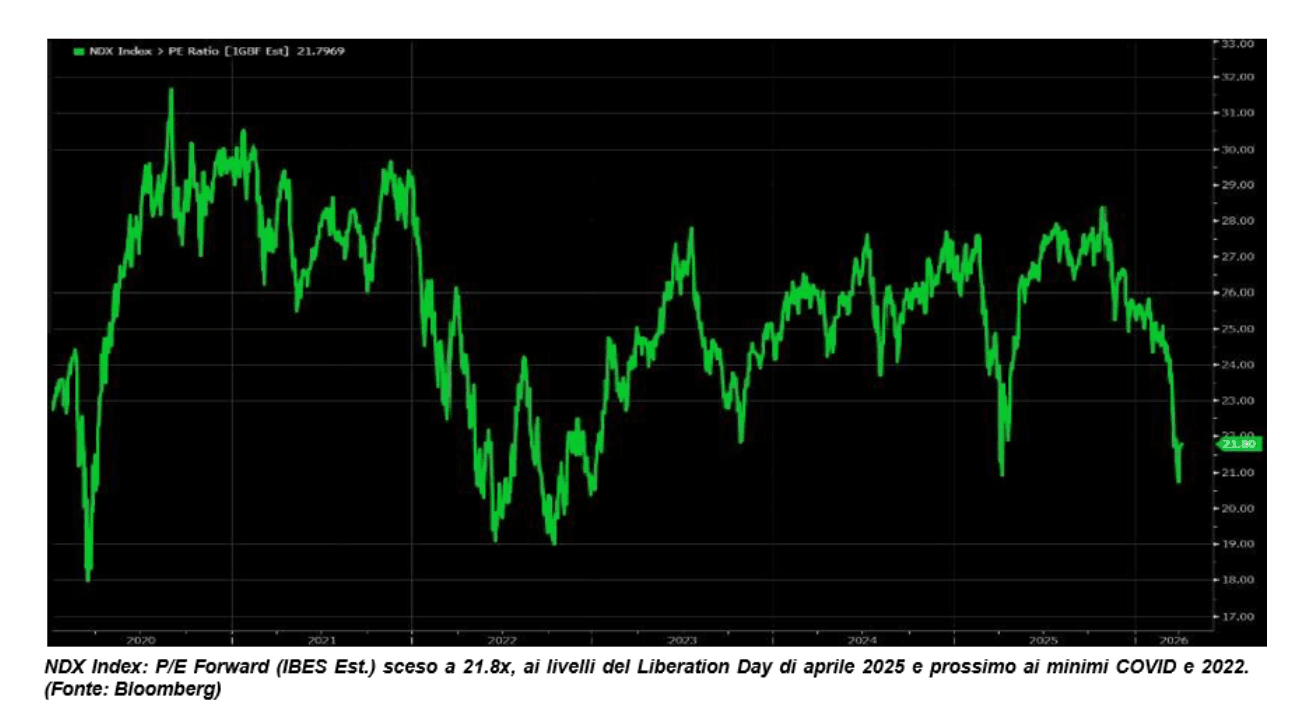

Guardando alle valutazioni del settore tecnologico, il rapporto prezzo/utili atteso del Nasdaq-100 si era contratto fino a circa 21 volte durante la fase di stress, un livello raggiunto l'ultima volta durante il minimo del Liberation Day dell'aprile 2025 e non lontano dai minimi del 2022 e del 2020. Ogni volta che il multiplo ha toccato questi livelli negli ultimi cinque anni, è seguito un rimbalzo significativo.

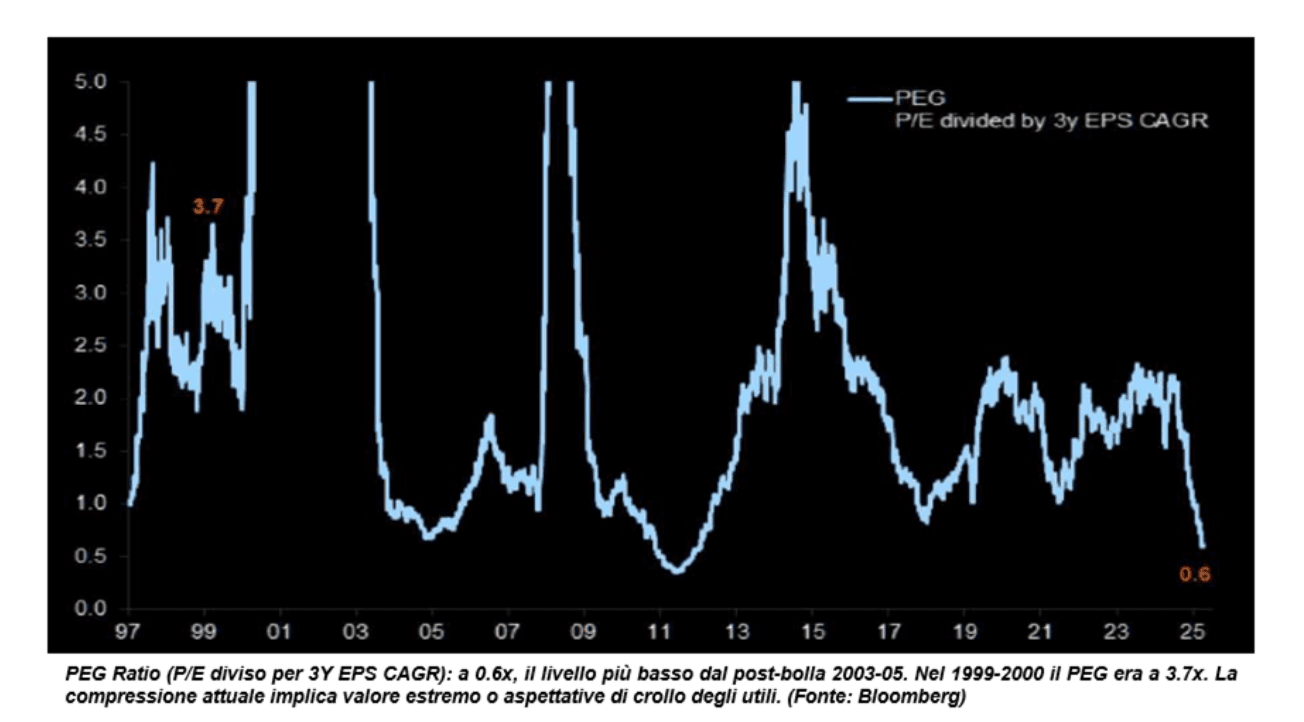

Il dato forse più eloquente viene però dal rapporto PEG (il prezzo/utili diviso per la crescita degli utili attesa). Il PEG retrospettivo del settore tecnologico americano è crollato a 0,6 volte, il livello più basso dalla fase post-bolla del 2003-2005. Un PEG a 0,6 significa che il mercato sta pagando una frazione della crescita degli utili. Il confronto con la bolla del 1999-2000, quando il PEG raggiunse 3,7 volte, è illuminante. Allora il mercato pagava quasi quattro volte la crescita attesa, oggi ne paga meno di una.

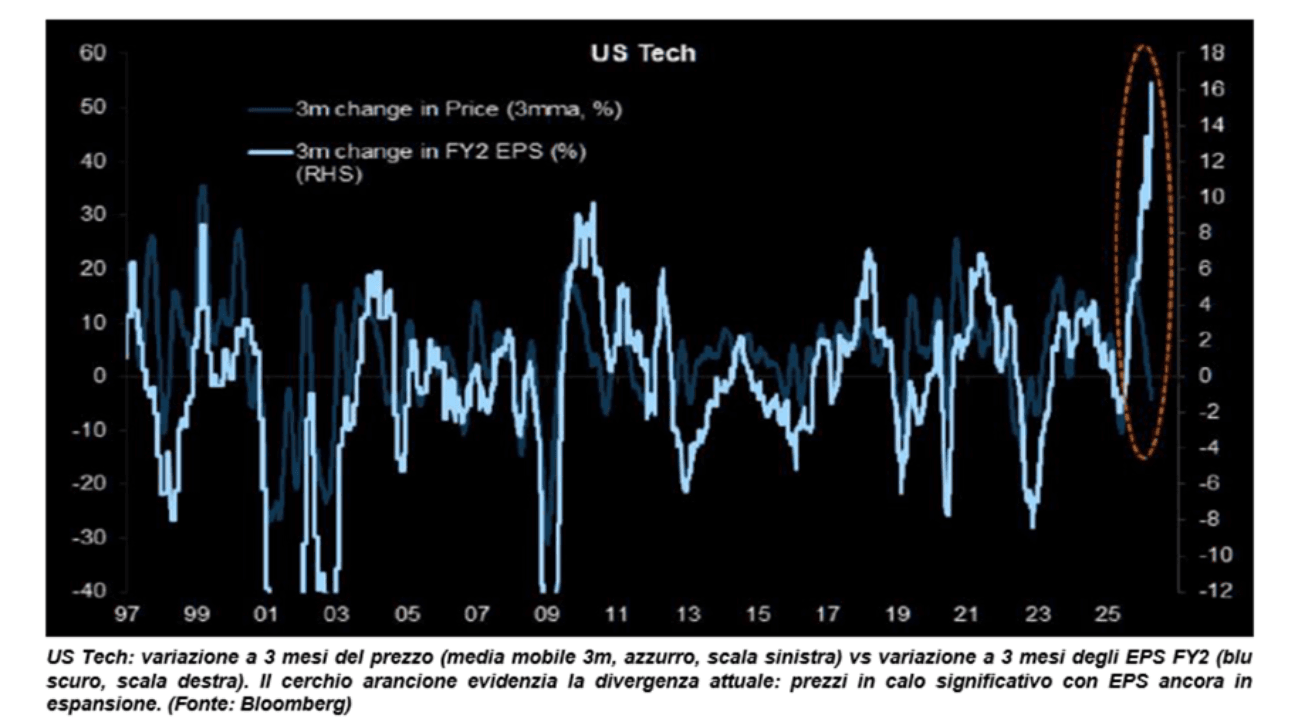

La domanda che ogni investitore dovrebbe porsi è perché le valutazioni sono così compresse se gli utili non sono stati rivisti al ribasso? Storicamente, il prezzo del settore tecnologico e le revisioni degli utili attesi si muovono in sincrono quasi perfetto, ma negli ultimi mesi questa correlazione si è spezzata in modo significativo. Le revisioni degli utili sono rimaste stabili o in leggero miglioramento, mentre i prezzi hanno corretto in modo significativo, trascinati dallo shock geopolitico e dal posizionamento tecnico. Quando questa divergenza si chiude, la storia insegna che lo fa più spesso attraverso un recupero dei prezzi verso gli utili che non attraverso un crollo degli utili verso i prezzi. Le revisioni degli utili per settore confermano un quadro costruttivo. L'informatica guida le revisioni positive per il 2027 con il +18%, mentre il settore dei consumi discrezionali registra le revisioni più negative.

La "normalità" a cui il mercato è tornato non è però priva di insidie. Oggi, viene pubblicato il dato sull'inflazione americana di marzo, il primo a catturare pienamente l'impatto dello shock energetico legato al conflitto. Il consenso prevede un'accelerazione dell'inflazione complessiva allo 0,9% mese su mese (dal 0,3% di febbraio) e al 3,4% anno su anno (dal 2,4%). Goldman Sachs stima un +0,87% complessivo e un +0,28% di fondo, con l'energia in rialzo del 9,4% e i primi impatti dei dazi su categorie come trasporti, automobili usate e arredamento. Un dato in linea con le attese (inflazione complessiva in forte accelerazione, ma componente di fondo ancora contenuta) confermerebbe la postura attendista della Fed, invece un dato di fondo sopra le attese potrebbe riaccendere le speculazioni su tassi fermi a lungo. Lo shock energetico complica il quadro, perché agisce simultaneamente sull'inflazione (al rialzo) e sulla crescita (al ribasso), creando il dilemma classico per le banche centrali. La Fed guarderà attraverso uno shock breve, ma uno shock prolungato ritarderebbe inevitabilmente il percorso di allentamento.