Ricordi di una crisi petrolifera

Ricordi di una crisi petrolifera

Chi ha memoria del 1973 sa che le crisi energetiche non iniziano mai davvero nel momento in cui il prezzo del petrolio esplode sullo schermo. Cominciano molto prima, quando la geopolitica incontra un sistema economico già vulnerabile, quando una potenza percepisce di stare perdendo terreno, quando il controllo delle materie prime diventa uno strumento di riequilibrio strategico.

La lezione dell'autunno 1973 fu precisamente questa, l'energia non è soltanto una materia prima, è potere. L'embargo arabo, seguito alla guerra del Kippur, arrivò in un mondo già segnato da inflazione in accelerazione, da squilibri monetari post-Bretton Woods e da una crescente competizione industriale. In quel contesto, il petrolio fu l'arma perfetta, perché colpiva il cuore manifatturiero, metteva sotto pressione consumi, trasporti, industria e fiducia e perché trasformava una crisi regionale in una crisi sistemica globale. Oggi il parallelismo non è meccanico, ma è troppo evidente per essere ignorato. Allora il bersaglio implicito erano soprattutto Germania e Giappone, oggi il grande punto di vulnerabilità è la Cina, insieme a un'Europa già indebolita da crescita anemica, debiti elevati e fragilità industriale.

Nel 1973 la conseguenza non fu solo un rialzo del greggio, ma una mutazione del regime macroeconomico: razionamenti, inflazione più alta, crescita più bassa e una psicologia collettiva di scarsità, che andò ben oltre la reale entità della mancanza di carburante. Una crisi dell'offerta diventò una crisi della fiducia. È esattamente questo il rischio che il mercato sta iniziando a prezzare di nuovo, non solo qualche settimana di stress sul barile, ma la possibilità che un blocco energetico si trasformi in uno shock persistente capace di comprimere la crescita e riaccendere l'inflazione. Oggi, il Brent è arrivato fino a circa 119,5 dollari al barile, con il più forte rialzo giornaliero da anni.

Lo Stretto di Hormuz resta il grande punto di strozzatura, dove transitano circa 20 milioni di barili al giorno, oltre a una quota enorme del commercio marittimo di petrolio e una parte cruciale dei flussi di gas naturale liquefatto globali. Quando questo collo di bottiglia si inceppa, il problema non è soltanto l'export del Golfo: è l'intera catena logistica che si irrigidisce, dai noli all'assicurazione, dalla disponibilità di navi cisterna alla capacità di stoccaggio. Il traffico delle petroliere nello Stretto è praticamente crollato, con i passaggi giornalieri scesi fino a zero rispetto ai livelli normali precedenti al conflitto.

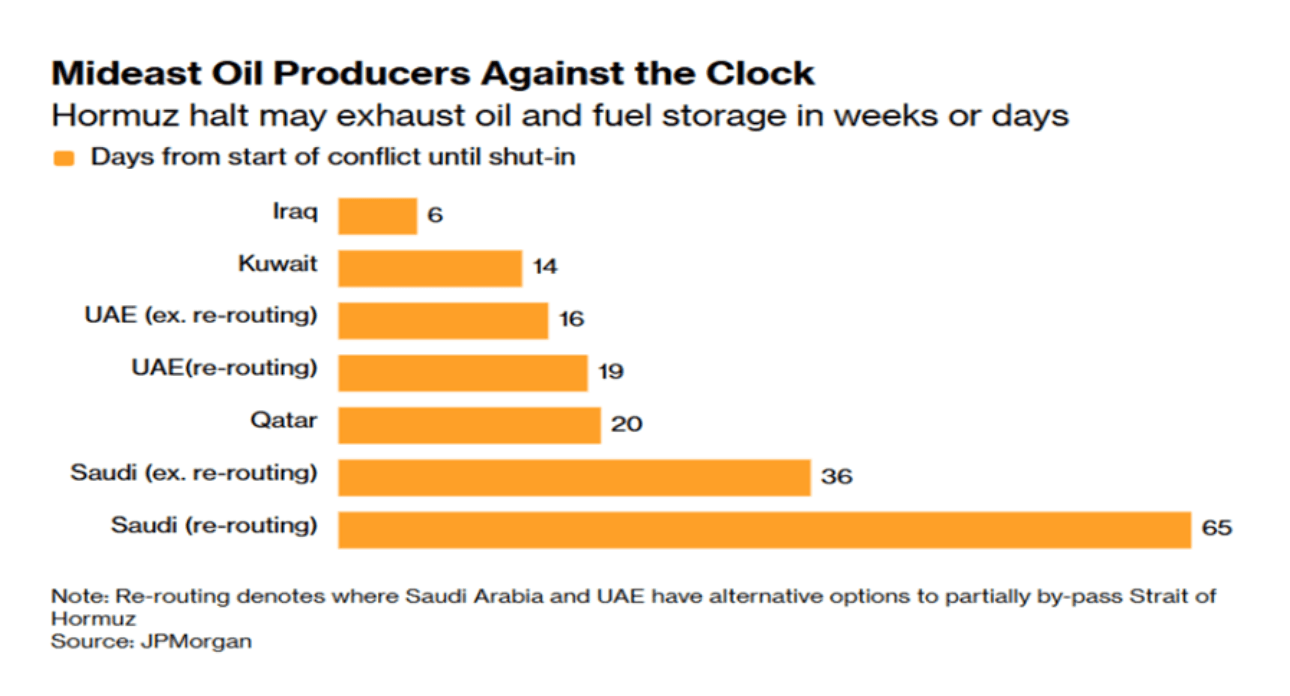

E’ qui che il quadro diventa davvero simile al 1973. Non conta solo il prezzo, conta la tensione fisica del sistema. Molti produttori del Golfo non hanno settimane di margine, hanno giorni. Iraq 6 giorni, Kuwait 14, Emirati 16 senza percorsi alternativi e 19 con percorsi alternativi, Qatar 20, Arabia Saudita 36 senza percorsi alternativi e 65 con percorsi alternativi. La meccanica è brutale: se il greggio non esce, resta a terra; se resta a terra, riempie i serbatoi; quando i serbatoi sono pieni, si taglia la produzione. I primi segnali di questa dinamica sono già visibili. L'Iraq ha visto crollare la produzione di circa il 70%, da oltre 4 milioni di barili al giorno a livelli drasticamente inferiori. Kuwait ed Emirati hanno iniziato a ridurre la produzione, mentre l'Arabia Saudita sta tentando di deviare volumi record verso la costa del Mar Rosso. Tuttavia, il mercato ha capito il punto essenziale: il percorso alternativo aiuta, non risolve. Le esportazioni via Mar Rosso restano molto inferiori ai flussi normali dal Golfo Persico.

Il rialzo del petrolio non è il classico "premio da paura" destinato ad evaporare in due sedute. È il riflesso di tre componenti che si sommano: il rischio fisico immediato di perdita di offerta; il rischio logistico, perché anche laddove il petrolio esiste potrebbe non esserci una via sicura e tempestiva per portarlo al cliente finale; il rischio di durata, perché più giorni passano, più il mercato smette di trattare l'evento come incidente transitorio e inizia a prezzare un cambiamento di regime. Gli effetti secondari seguono uno schema già visto. L'Asia importatrice è la prima linea del fronte. Il Giappone sta valutando il ricorso alle riserve nazionali, l'India cerca fonti alternative, la Corea del Sud ragiona su misure di controllo dei prezzi, mentre la Cina ha già limitato alcune esportazioni di carburanti per preservare l'offerta interna. In Europa il carburante per aerei è balzato a livelli record. Questo significa che il colpo non si ferma alla pompa di benzina, ma arriva ai costi di trasporto, ai margini industriali, alle catene del valore e all'inflazione generale con qualche trimestre di ritardo.

Qui si torna ai ricordi del 1973. Le crisi petrolifere fanno sempre lo stesso mestiere, cambiano la scala dei problemi. Un mercato, che fino a ieri discuteva di tagli della Fed, soft landing e multipli dei titoli tecnologici, improvvisamente si ritrova a parlare di razionamento implicito, riserve strategiche, protezione navale, sicurezza delle forniture e controllo dei prezzi e priorità nazionale. In poche parole, smette di prezzare il ciclo e torna a prezzare la scarsità. È precisamente questo slittamento che rende così pericolosa la fase attuale, perché, una volta che il prezzo del petrolio entra stabilmente nella funzione di reazione delle banche centrali, il vecchio equilibrio si rompe: i rendimenti reali non possono scendere come in una recessione classica, mentre la crescita viene erosa come in uno shock recessivo.

Il messaggio finale è che non siamo di fronte a un normale rialzo del greggio da gestire con leggerezza. Siamo davanti a un evento che assomiglia sempre di più ai primi capitoli di una nuova crisi petrolifera. Il 1973 insegna che il problema non è il primo rialzo del barile, ma tutto ciò che viene dopo: la propagazione ai prezzi finali, la perdita di fiducia, la pressione sulle economie importatrici, le fratture politiche, il cambio di regime nei mercati. Più a lungo lo Stretto di Hormuz resterà di fatto paralizzato, più il mercato sarà costretto a prezzare non una semplice interruzione temporanea, ma uno scenario di offerta rigida, crescita più debole e inflazione più ostinata. In una parola, stagflazione. Come nel 1973, una volta che questa parola entra davvero nei prezzi, farla uscire diventa molto più difficile di quanto i governi sperino.