Quando c’è Trump, conta solo Trump

La seduta di ieri, giovedì 11 giugno, è stata istruttiva non per ciò che è accaduto, ma per ciò che il mercato ha scelto di ignorare.

Nello stesso giorno in cui la Banca Centrale Europea ha alzato i tassi per la prima volta dal 2023, i prezzi alla produzione americani sono usciti più caldi delle attese e Oracle ha rivelato un piano di investimenti in forte aumento, che mette in dubbio la redditività della corsa all'infrastruttura per l'Intelligenza Artificiale, gli operatori hanno deciso che nulla di tutto questo contasse. Contava solo cosa avrebbe detto Trump sull'Iran. È la regola che torna ogni volta. Quando in scena ci sono il Presidente americano e una guerra in Medio Oriente, il rischio sistemico fagocita tutto il resto.

La giornata è stata ribattezzata il "giovedì del TACO" (Trump si tira sempre indietro). Infatti, alla retorica bellicista notturna è seguito il consueto dietrofront del Presidente, con l'annullamento dei raid e l'annuncio di un accordo "sostanzialmente concluso". Il greggio (WTI) è sceso sotto i 90 dollari il barile con minimi in area 85 e chiusura poco sotto, salvo poi arrivare le smentite di Teheran e Tel Aviv. Il punto non è la giravolta in sé, ma la credibilità che le si continua ad attribuire. Secondo CNN è stata la trentottesima volta che Trump dichiara "imminente" un accordo di pace, eppure il mercato vi costruisce sopra decine di miliardi di ordini di acquisto in pochi minuti.

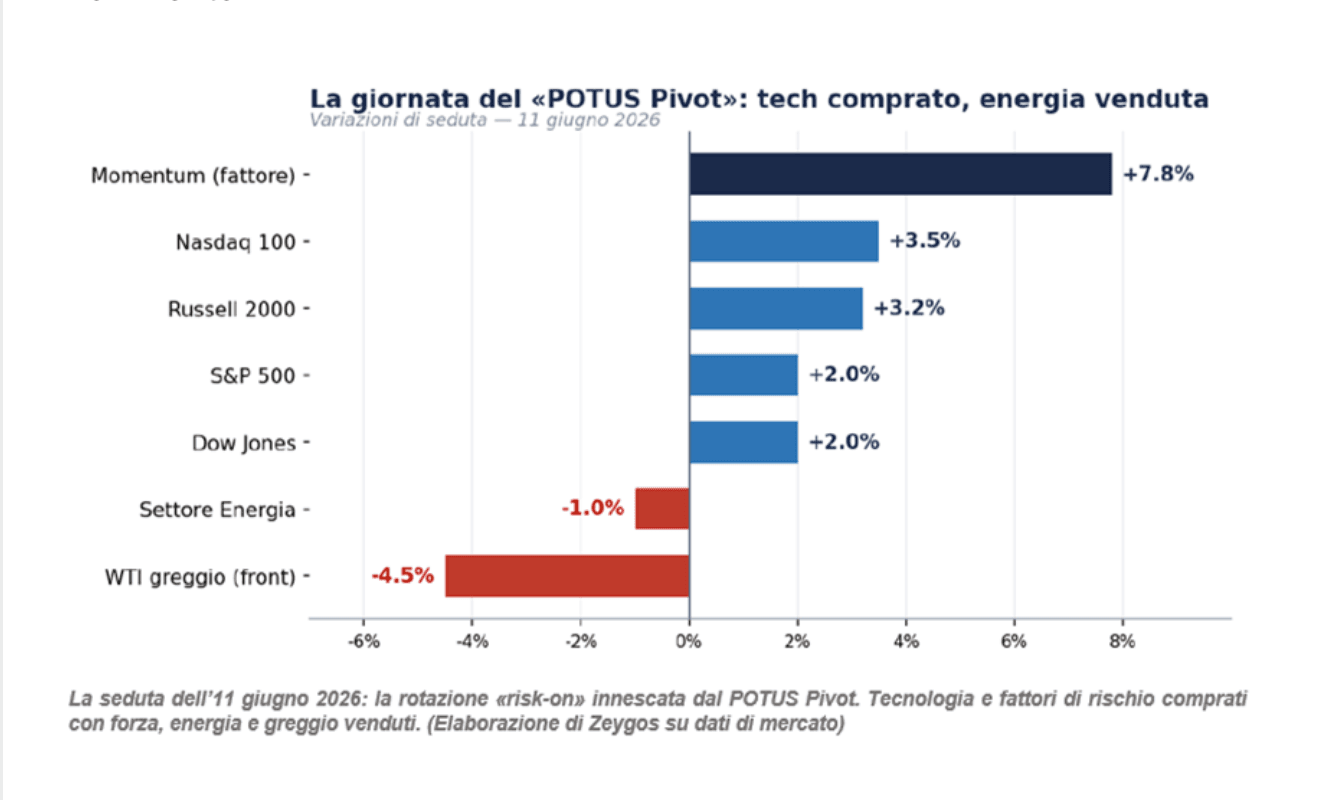

Sul fronte del mercato azionario si é assistito al ridimensionamentodello smontaggio. Dopo settimane in cui il mercato aveva liquidato in modo aggressivo la tecnologia e i semiconduttori, ieri il film è andato all'indietro a velocità doppia. Il settore tecnologico è stato comprato come se non ci fosse un domani, mentre i titoli energetici sono stati venduti. Nasdaq +3,5% (miglior seduta da oltre un anno), indici S&P500 e Dow attorno al +2,0%, fattore Momentum quasi +8% (seconda miglior giornata dal 2021). Gran parte del movimento porta la firma delle ricoperture forzate delle posizioni corte. L'energia è stato l'unico settore in rosso. Tuttavia, sotto la superficie, il quadro è fragile: i risultati di Oracle ignorati, il software ancora giù del 16% dai massimi del mese, i grandi titoli tecnologici sotto il resto dell'indice. Il regime è cambiato, dal vecchio "indice su, volatilità su" al più instabile "indice giù, volatilità su" con la soglia tecnica di quota 7.300 sull'indice S&P500 come perno di rischio e flussi automatici stimati tra 5 e 8 miliardi Usd per ogni 1,0% di movimento.

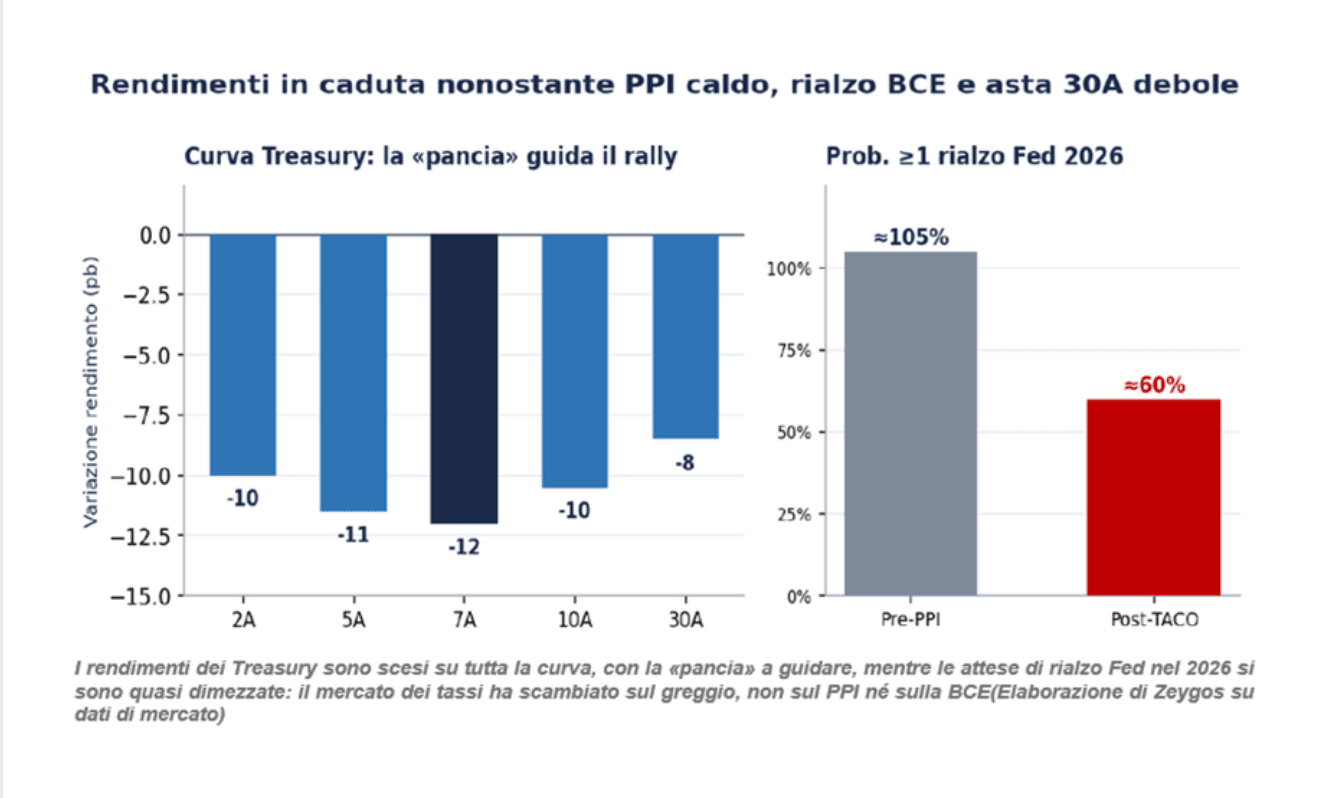

La stessa dinamica ha dominato i tassi d’interesse. La Banca Centrale Europea ha alzato per la prima volta dal 2023, citando lo shock energetico e i prezzi alla produzione sono usciti forti. In un mondo normale, i rendimenti sarebbero in salita, invece i titoli di Stato americani sono rimbalzati con forza, trascinati dal tonfo del greggio.

Le probabilità di almeno un rialzo della Fed entro fine 2026 sono scese da oltre il 100% a circa il 60%

con la parte centrale della curva (5-7 anni) a guidare il movimento e il sette anni a -12 punti base. Il mercato ha ignorato perfino un'asta dei titoli a 30 anni andata male. L'umore prevalente, come ha sintetizzato un operatore, è che "il peggio dell'inflazione sia alle spalle", una convinzione costruita interamente su un calo del greggio legato a una dichiarazione, che è già stata smentita.

Il quadro delle altre asset class ha confermato il ritorno della "correlazione uno" sul terzetto petrolio-obbligazioni-azioni. Il dollaro ha ceduto senza rimbalzare, dopo le smentite; la sua debolezza ha messo un pavimento sotto l'oro, rimbalzato da 4.000 a quasi 4.200 dollari l'oncia, mentre il Bitcoin è risalito da circa 61.000 a oltre 63.500. Una giornata di pura propensione al rischio, alimentata da un solo titolo di giornale.

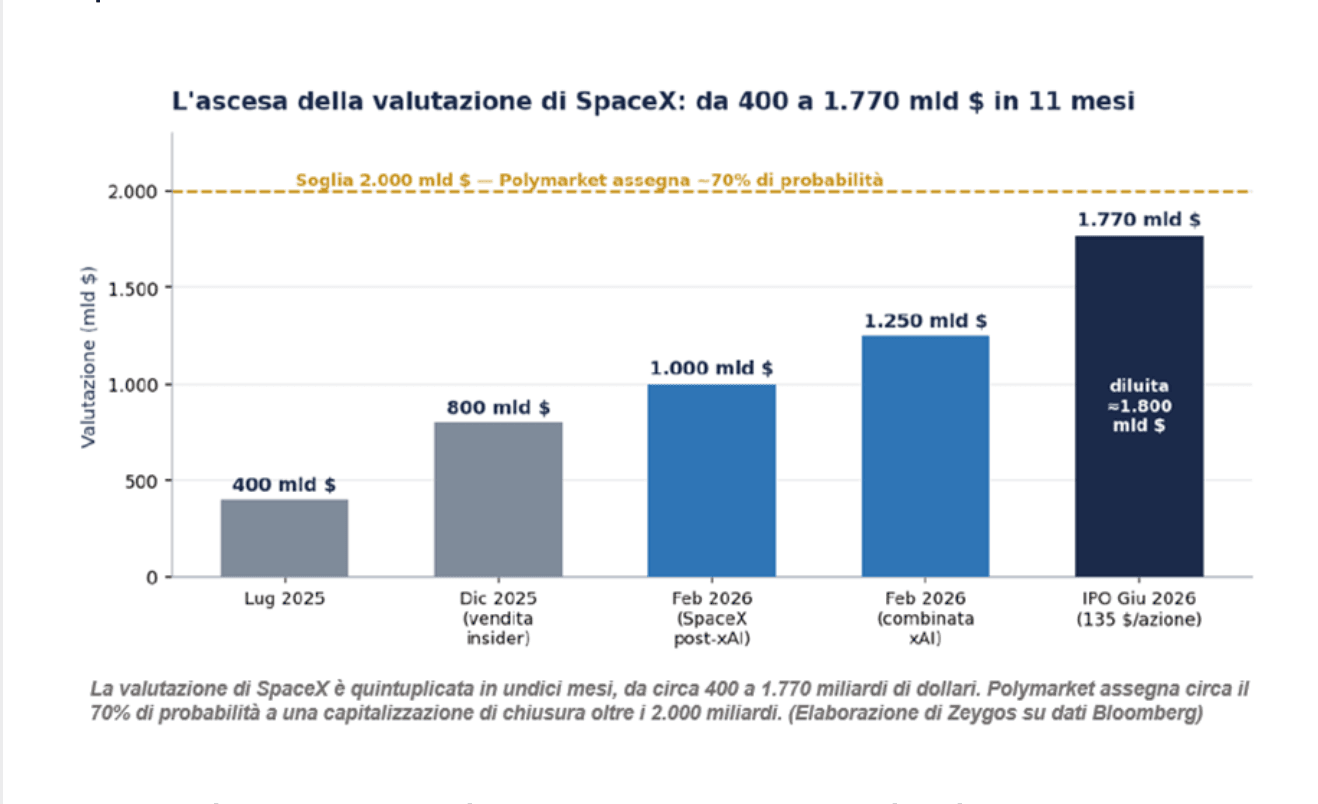

Proprio mentre il mercato si lasciava ipnotizzare, la vera notizia strutturale prende forma. Oggi, SpaceX debutta in borsa con il collocamento più grande della storia (75 miliardi di dollari raccolti, 555,6 milioni di azioni a 135 dollari, capitalizzazione di 1.770 miliardi Usd, oltre il doppio di quella di Saudi Aramco. Domanda quattro volte l'offerta, oltre 100 miliardi di soli ordini dal pubblico privato, simbolo SPCX. Per Musk significa un patrimonio sulla carta di circa 970 miliardi Usd, a un passo dal diventare il primo trilionario della storia. I mercati predittivi assegnano circa il 70% di probabilità a una capitalizzazione di chiusura sopra i 2.000 miliardi.

Il dato più interessante è il meccanismo, che si è già costruito attorno alla quotazione. L'industria dei fondi quotati, da 15.000 miliardi di dollari, ha già costruito una dozzina di prodotti a doppia leva, al rialzo o al ribasso, sul titolo ed è pronta a partire da lunedì, con oltre venti strumenti collegati, già depositati in attesa di autorizzazione. Todd Sohndi Strategas l'ha definita "la seconda venuta degli strumenti quotati su Bitcoin, ma con la leva" e nel 2024 quel film vide un solo vincitore prendersi il 60% del mercato.

Il filo, che lega l'intera seduta, riguarda la struttura, non la direzione. Un mercato in cui la trentottesima dichiarazione di un accordo "imminente" muove decine di miliardi e in cui la quotazione di una società ancora in perdita viene istantaneamente avvolta in veicoli a doppia leva, è un mercato che si autoalimenta, guidato dai titoli di giornata e amplificato dalla leva. La resa dei conti non è arrivata, perché il dietrofront presidenziale ha vinto ancora, ma la fragilità del mercato si accumula: meccanismi automatici di amplificazione, prodotti a leva e flussi forzati stanno costruendo una tensione che un singolo gap al ribasso potrà trasformare da stabilizzatore in acceleratore. Oggi, SpaceX entra in borsa esattamente dentro questo contesto.