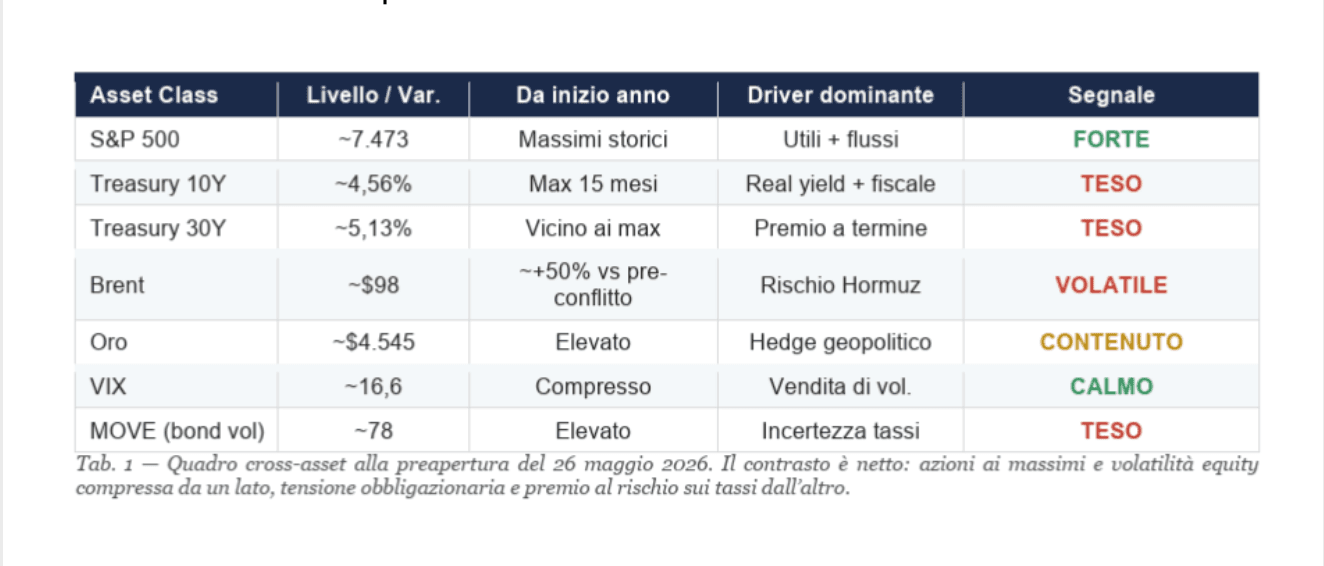

Mercati, tassi e raid su Iran

Le borse globali hanno toccato un nuovo record lunedì, salvo poi ridurre i guadagni quando i raid statunitensi su siti missilistici in Iran hanno raffreddato l’ottimismo su un accordo capace di chiudere il conflitto.

I future sull’S&P 500 salgono dello 0,6%, il petrolio Brent rimbalza di quasi il 2% verso quota 98 dollari dopo il crollo di oltre il 7% della vigilia, il dollaro si rafforza contro tutte le valute del G10 e i Treasury recuperano lungo tutta la curva alla riapertura del contante.

La fotografia è quella di un mercato che oscilla al ritmo dei titoli di giornale sul negoziato mediorientale. La tesi di questo commento è però controintuitiva: il pericolo principale per l’azionario non è l’escalation militare.

I raid e il rischio di chiusura prolungata dello Stretto di Hormuz sono fonte di volatilità di breve, ma sono diventati un rumore di fondo che il mercato ha imparato a metabolizzare.

Il rischio strutturale quello che può davvero interrompere il trend rialzista vive nel mercato obbligazionario: yield decennali sui massimi degli ultimi quindici mesi, trentennali sopra il 5%, e una curva che, citando l’head of hedge fund coverage di Goldman Sachs, “inizia a intimidire le azioni”.

Finché i tassi salgono per le ragioni sbagliate deficit fiscale, premio a termine, dubbi sulla sostenibilità del debito e non per una crescita più forte, il conto arriva inevitabilmente ai multipli azionari

Il flusso di notizie delle ultime ore conferma quanto i mercati siano diventati dipendenti dal teatro diplomatico mediorientale.

Le forze statunitensi, secondo lo US Central Command, hanno colpito siti di lancio missilistico e imbarcazioni intente a posizionare mine, in quella che le autorità hanno descritto come un’azione di natura difensiva.

Poche ore prima il presidente Trump aveva dichiarato che i negoziati con l’Iran per un accordo ad interim, finalizzato a estendere il cessate il fuoco e riaprire lo Stretto, stavano “procedendo bene”, mentre il capo militare pakistano Asim Munir principale intermediario tra le parti riferiva alla Cina che un’intesa era “vicina”.

Il risultato è un’oscillazione tipica: il Brent, che lunedì era crollato di oltre il 7% in sedute a bassa liquidità per le festività di Londra e New York, ha rimbalzato di quasi il 2% verso i 98 dollari non appena i raid hanno offuscato le prospettive di un’intesa rapida.

Resta il dato di fondo: nonostante il pullback della settimana scorsa, il greggio viaggia ancora circa il 50% sopra i livelli pre-conflitto.

Gli ostacoli negoziali non sono banali dal futuro del programma nucleare iraniano alla richiesta di Teheran di sbloccare gli asset congelati, fino alla questione dei pedaggi sullo Stretto.

Il mercato ha imparato a trattare l’Iran come una fonte di volatilità reversibile: ogni titolo bellico viene riprezzato in poche sedute. Una tregua, persino fragile, basta a far rimbalzare l’azionario.

È proprio questa capacità di assorbire lo shock geopolitico che sposta l’attenzione sul vero rischio: i tassi.

La cornice analitica più utile per leggere questo mercato arriva da Tony Pasquariello, responsabile della copertura hedge fund di Goldman Sachs, che in una nota recente ha riassunto la sua visione con una formula semplice:

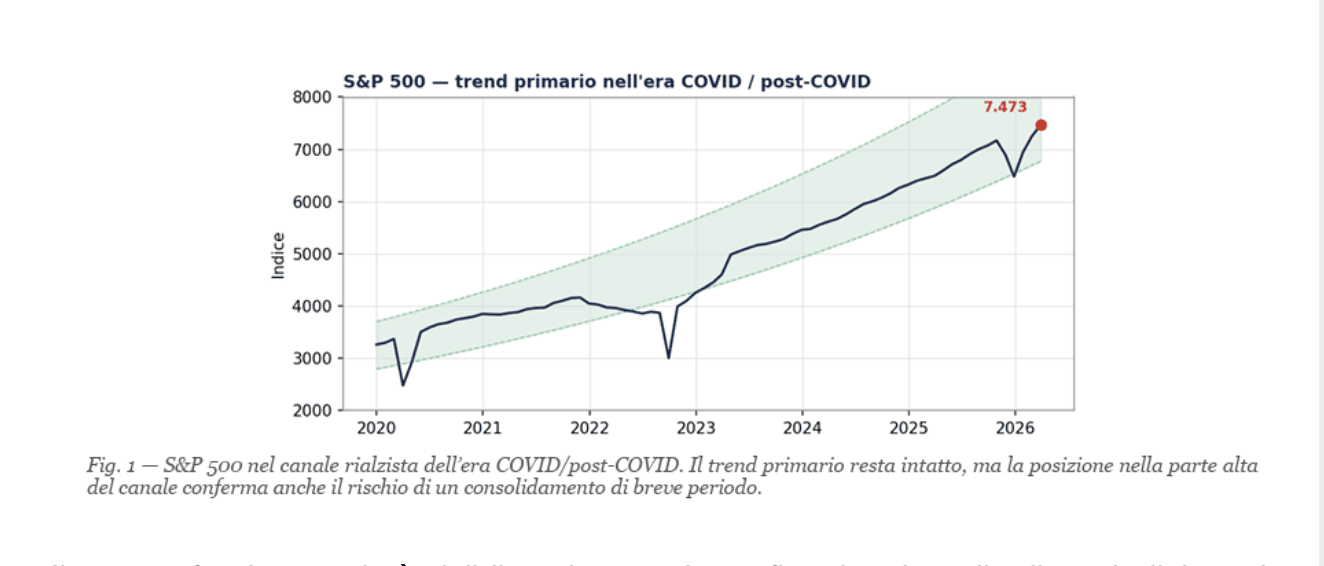

è un mercato toro e il trend primario è chiaramente al rialzo.

Il quadro di fondo resta costruttivo per tre ragioni che il mercato continua a sottovalutare:

gli utili guidano le azioni e restano straordinariamente forti, con una crescita del primo trimestre del 26% su base annua e doppia cifra attesa ancora per qualche tempo; il superciclo di investimenti sull’intelligenza artificiale prosegue inalterato; e i flussi restano di supporto, con famiglie e aziende statunitensi che si presentano ogni giorno con ordini in acquisto.

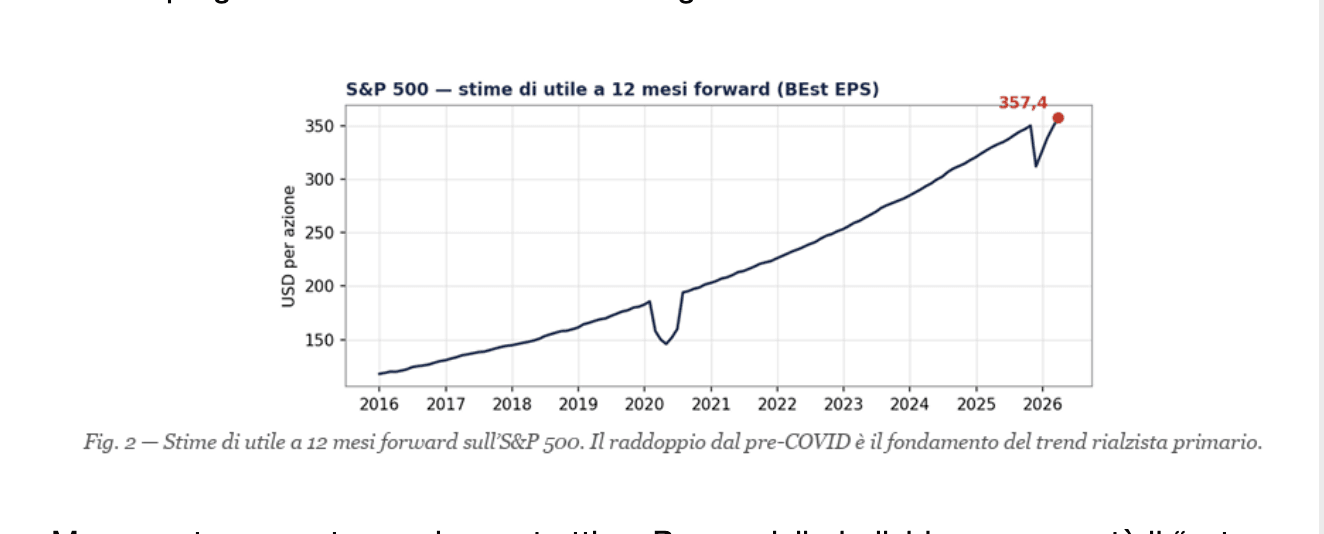

Il motore fondamentale è visibile nel secondo grafico: le stime di utile a dodici mesi sono raddoppiate dall’epoca pre-COVID, a dispetto di tutte le preoccupazioni macro accumulate lungo il percorso.

È questa la base razionale del rialzo non l’euforia, ma una progressione di utili che ha retto a ogni shock.

Ma accanto a questo quadro costruttivo, Pasquariello individua con onestà il “setup locale” che genera prudenza.

L’S&P è in rialzo da otto settimane consecutive, il Nasdaq ha appena registrato uno dei migliori rendimenti corretti per il rischio di breve periodo degli ultimi quarant’anni, e si è vista una corsa aggressiva all’esposizione attraverso strumenti ad alta velocità: ETF a leva sui semiconduttori, call a brevissima scadenza sui titoli più caldi, panieri sui temi più in voga.

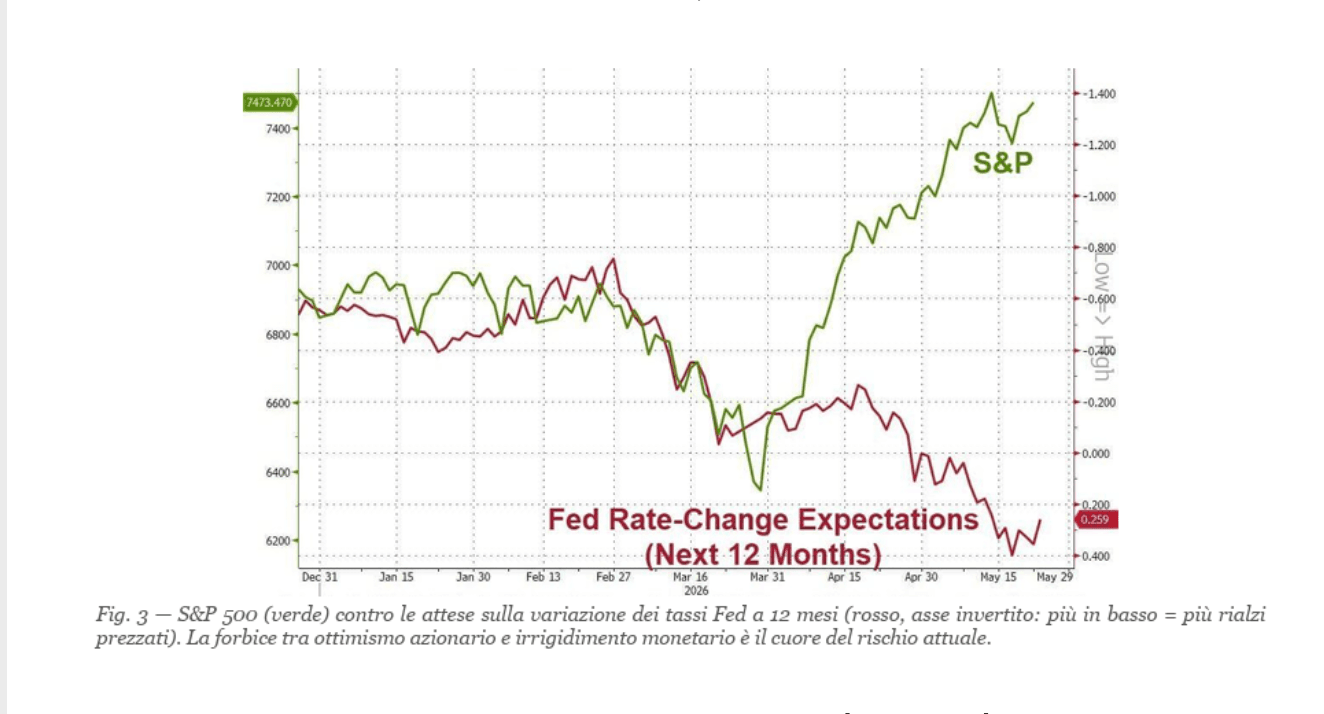

il mercato obbligazionario si sta muovendo in un modo che di solito inizia a intimidire il mercato azionario.

La frase di Pasquariello non è retorica.

Il grafico che segue il più importante di questo commento sovrappone l’S&P 500 alle attese sulla variazione dei tassi Fed nei prossimi dodici mesi.

La relazione è inequivocabile: mentre l’indice azionario saliva verso nuovi record, il mercato dei tassi ruotava nella direzione opposta, prezzando progressivamente non più tagli ma rialzi. È una divergenza che storicamente non dura: o i tassi si arrendono, o le azioni si fermano.

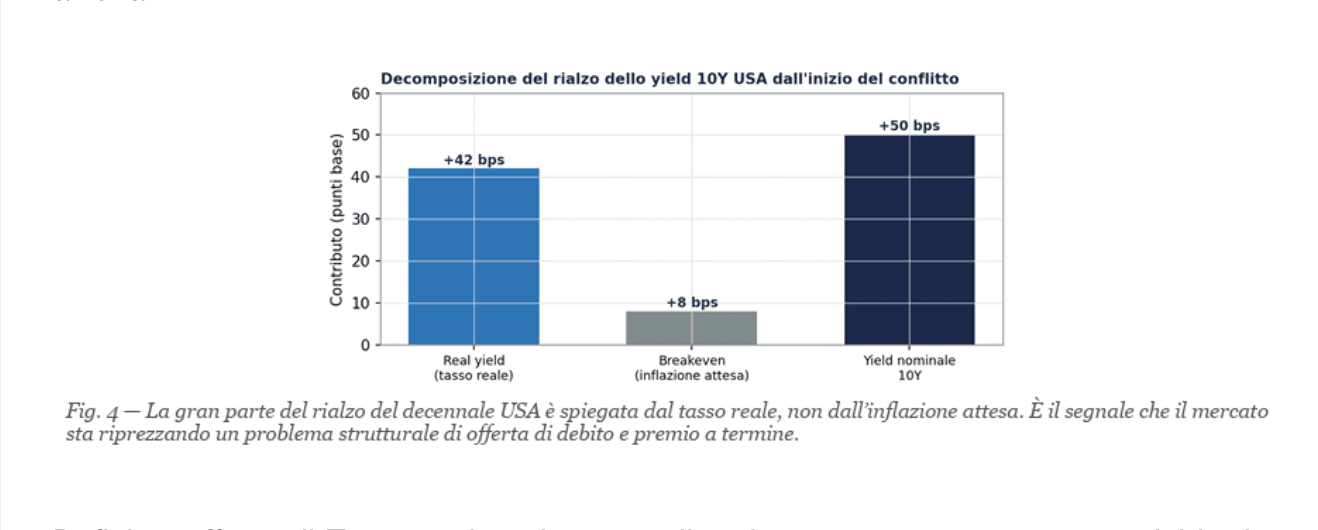

La ragione per cui questa volta i tassi pesano davvero è la qualità del loro rialzo.

Una scomposizione dei rendimenti decennali statunitensi mostra che la spinta verso l’alto non viene dalle aspettative di inflazione i breakeven sono saliti molto meno dei rendimenti nominali bensì dai tassi reali, ovvero la componente che misura il costo “vero” del denaro al netto dell’inflazione.

Quando a salire è il tasso reale e non il breakeven, il messaggio non è “l’economia corre” ma “il capitale costa di più a prescindere”, e questo erode direttamente il valore attuale dei flussi di cassa azionari.

Deficit e offerta di Treasury:

la spinta a tagliare le tasse aggrava un onere debitorio già elevato e impone nuove emissioni, mentre crescono i dubbi sulla sostenibilità del debito.

Tasso neutrale più alto: se il livello di equilibrio dei tassi è salito, un decennale al 5% non è più un “affare” ma un nuovo regime. Boom di capex sull’IA: nel breve fa salire i prezzi (le aziende tech assorbono semiconduttori e inondano il mercato di proprio debito) e, spingendo la crescita, induce gli asset allocator a chiedere rendimenti più alti sui bond per restare competitivi con le azioni.

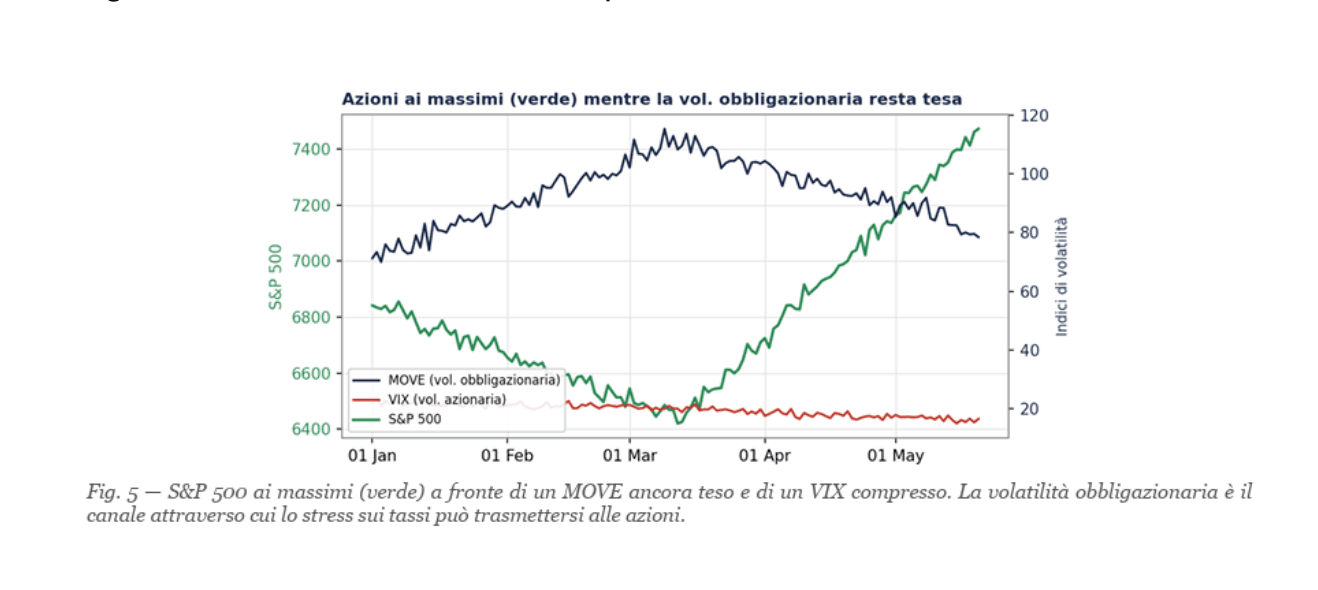

Il paradosso visibile a occhio nudo è che, mentre la volatilità obbligazionaria misurata dall’indice MOVE resta su livelli storicamente elevati, la volatilità azionaria misurata dal VIX è schiacciata sotto quota 17.

Le azioni stanno cioè ignorando un nervosismo che il mercato dei tassi continua a esprimere.

Questa compiacenza non è irrazionale si fonda su utili solidi e flussi di acquisto costanti ma lascia poco margine se i rendimenti dovessero rompere al rialzo i livelli attuali.

La stessa lettura emerge dalle attese sulla Fed.

I verbali dell’ultima riunione del FOMC hanno mostrato che la maggioranza dei membri ritiene possibili ulteriori rialzi se l’inflazione restasse ostinatamente sopra il target del 2%, e il mercato ha progressivamente prezzato la probabilità di un aumento di 25 punti base entro fine anno questo con Kevin Warsh appena insediato alla presidenza. Il petrolio ancora elevato e i timori inflazionistici alimentano la narrativa di tassi “higher for longer”, un contesto che storicamente comprime i multipli prima ancora di intaccare gli utili.

In sintesi:

i raid in Iran fanno notizia, ma sono un rischio che il mercato sa prezzare e smaltire.

Il rischio che non sa ancora prezzare del tutto è un mercato obbligazionario che, per ragioni fiscali e strutturali più che inflazionistiche, mantiene il costo del capitale su livelli che prima o poi presentano il conto ai multipli azionari.

Il vero nemico del toro non indossa l’uniforme iraniana: porta la cravatta del Tesoro statunitense.