Lo smobilizzo non è ancora concluso

La seduta di ieri conferma ciò che l’evoluzione dei prezzi segnalava da giorni, cioè un mercato che non sta crollando, ma sta vivendo uno smontaggio di posizioni, dove i trade più affollati degli ultimi mesi vengono ridotti, mentre i settori rimasti indietro vengono acquistati.

L'indice S&P500, dopo il massimo storico di 7.609 punti del 2 giugno, ha chiuso ieri intorno a 7.267 punti, circa il 4,5% in meno in poco più di una settimana. È una correzione, ma sotto la superficie si muove una dinamica molto più selettiva.

Il primo punto è capire che cosa si sta smontando: non l'intero listino, ma il trade su semiconduttori e Intelligenza Artificiale, il tema che ha trainato gli indici per un anno. Dal massimo del 2 giugno, la tecnologia ha perso oltre il 10%, mentre sei settori sono in positivo (sanità, beni di prima necessità, immobiliare e finanziari) di circa il 2% o più. È il copione classico di questi episodi, dove si vende il trade affollato e sovrappesato, si ricopre il sottopesato e difensivo. Si tratta di una rotazione, non una liquidazione indiscriminata.

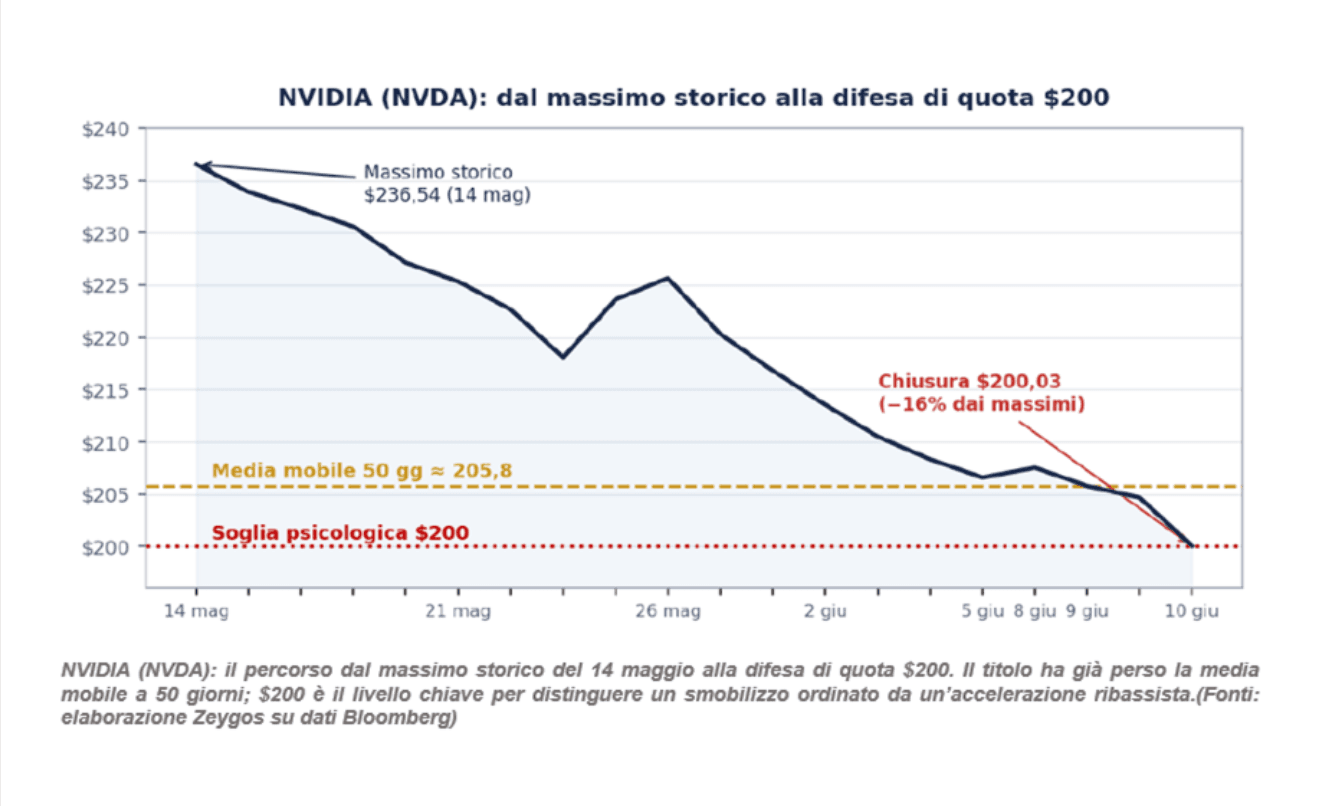

L'esempio simbolo è Nvidia. Ieri, è scesa fino a sfiorare i 199 dollari e ha chiuso a circa 200, ovvero il 16% sotto il massimo storico di 236,54 del 14 maggio. Più del numero conta il livello: il titolo ha rotto la media mobile a 50 giorni, che non perdeva dall'8 aprile. La quota 200 dollari è ora uno spartiacque tecnico e psicologico. Una tenuta sopra a questo livello mantiene viva la tesi del semplice riposizionamento, mentre una rottura decisa rischierebbe di trasformare lo smontaggio ordinato in qualcosa di disordinato, attivando ordini automatici di vendita sul titolo più detenuto del listino.

Il secondo punto serve a capire che non siamo ancora in una fase di panico. La volatilità si sta diffondendo dal tecnologia all’indice generale, con l'indice della volatilità implicita (VIX) a 21,5 anche se la natura del ribasso resta ordinata. Un VIX a 21,5 non è a buon mercato, ma è lontano dai livelli dei veri episodi di resa. La distinzione tra ridimensionamento ordinato e panico non è semantica, perché nel primo caso i prezzi calano per riduzione progressiva dell'esposizione con il mercato che assorbe in modo ordinato le vendite, mentre nel secondo caso, le correlazioni collassano verso uno e i meccanismi tecnici si trasformano da stabilizzatori ad amplificatori.

Alcuni segnali di tensione iniziano già a manifestarsi. Ieri pomeriggio, vendita simultanea di oro, obbligazioni e Bitcoin, il quadro tipico delle richieste di margine, in cui si liquida ciò che è liquido per fare cassa, con l'oro in calo del 4,0% in giornata sotto i 4.100 dollari. Soprattutto, i venditori di opzioni di vendita a scadenza giornaliera sono stati molto attivi, ma non hanno più sostenuto l'indice. E’ il rovescio del meccanismo che reggeva il mercato a marzo, segno che la pressione di vendita assorbe ormai il flusso meccanico. Anche le ricoperture delle posizioni corte sono "più brevi e meno efficaci." Sono piccole crepe, non fratture. I fondi algoritmici sistematici sono ora venditori in ogni scenario della prossima settimana. A differenza di marzo, resta un potenziale di vendita programmatica, che conferma che lo smontaggio non è ancora concluso.

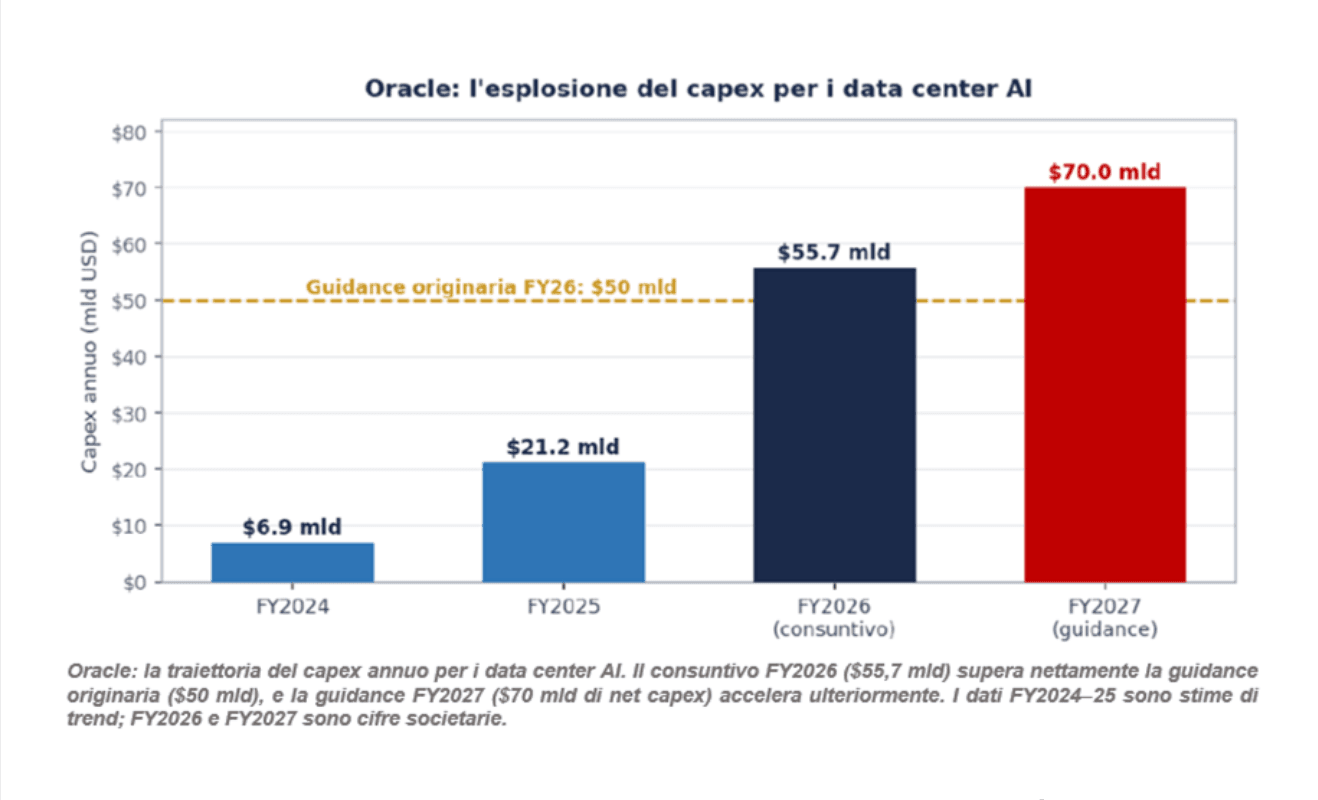

Il terzo elemento salda i primi due. I conti pubblicati ieri sera da Oraclemettono benzina sul fuoco, perché colpiscono il nervo scoperto dell'intera narrativa dell'intelligenza artificiale, la sostenibilità degli investimenti. Ricavi e utili hanno battuto le attese (ricavi 19,2 miliardi Usd, +21%; infrastruttura cloud +93%; portafoglio ordini a 638 miliardi Usd contro 590 attesi), eppure il titolo è sceso di circa il 5,0% nel dopo-mercato. La ragione non sta nei ricavi, ma nella spesa: investimenti del trimestre per 15,9 miliardi Usd, totale dell'anno fiscale 2026 a 55,7 miliardi Usd contro una guidance di 50 miliardi Usd (+162% annuo) e indicazioni per il 2027 di circa 70 miliardi Usd di investimenti netti. Per finanziarsi Oracle ha già raccolto 43 miliardi Usd di debito e 5 miliardi Usd di nuove azioni e ne raccoglierà altri 40 miliardi Usd, mentre il flusso di cassa disponibile è negativo per 23,7 miliardi Usd.

La trimestrale di Oracle alimenta il timore della circolarità della spesa sull'Intelligenza Artificiale, un circuito in cui pochi grandi operatori si finanziano, comprano e fatturano a vicenda capacità di calcolo.

Oracle costruisce centri di calcolo in gran parte per OpenAI (oltre il 50% del portafoglio ordini, secondo Bank of America) finanziandosi a debito ed è diventato il primo emittente non finanziario del mercato obbligazionario di alta qualità americano. Il mercato ha un unico grande posizionamento, legato all'Intelligenza Artificiale, con circa 100 miliardi di leva globale su semiconduttori e hardware e un'esposizione lorda al 99° percentile. Quando il sentiment gira, la riduzione della leva diventa veloce e violenta. Una guidance sugli investimenti più alta e finanziata a debito è esattamente ciò che accelera lo smobilizzo già in corso.

In sintesi, siamo in presenza di uno smobilizzo ordinato di un posizionamento affollato sulla tecnologia, non di un cambio di regime, né di panico. Debolezza concentrata su semiconduttori e Intelligenza Artificiale, resto del listino in tenuta o in rotazione difensiva. Nvidia a 200 dollari è il termometro di questa situazione. Finché regge, la tesi del riposizionamento ordinato vale. Gli investimenti Oracle aggiungono rischio tecnico, perché colpiscono la fiducia nel ritorno del capitale investito sull'Intelligenza Artificiale. Tre sono i segnali da monitorare: la tenuta di 200 dollari su Nvidia, la capacità dei meccanismi tecnici di continuare ad assorbire le vendite e l'attivazione delle soglie dei fondi algoritmici.