La stagione delle trimestrali americane

La stagione delle trimestrali americane

La stagione delle trimestrali ha superato la boa di metà percorso con risultati complessivamente solidi, confermando un trend di crescita degli utili, che si estende ormai per il quinto trimestre consecutivo in territorio a doppia cifra.

Con il 59% delle società dell’indice S&P 500 che ha già pubblicato i risultati, il quadro che emerge è quello di un mercato azionario americano che continua a beneficiare della forte espansione del settore tecnologico, con Nvidia e i grandi nomi della tecnologia che guidano la crescita, mentre emergono segnali di attenzione sui settori dei consumi discrezionali e salute. L’elemento più rilevante per i gestori è la revisione al rialzo delle stime con il tasso di crescita degli utili che si attesta al 13,0%, significativamente superiore all’8,3% stimato al 31 dicembre e con sei settori che hanno registrato revisioni positive. Il margine netto dell’indice ha raggiunto il 13,2%, il livello più alto mai registrato da quando FactSet ha iniziato a monitorare questa metrica nel 2009. Sul fronte delle valutazioni, il rapporto P/E futuro a 21,5x resta sopra le medie storiche, ma in leggero calo rispetto al 22,0x di fine anno, grazie alla crescita delle stime degli utili futuri (+2,0%) a fronte di un modesto calo dei prezzi (-0,7%).

La qualità complessiva della stagione degli utili si conferma in linea con le medie recenti, senza tuttavia eccellere. Il 76% delle società dell’indice S&P 500 ha superato le stime sugli utili per azione, un dato che si colloca al di sotto della media a 5 anni (78%), ma allineato alla media decennale (76%). La sorpresa media sugli utili si attesta a +7,6%, un dato superiore alla media a 10 anni (+7,0%), ma leggermente inferiore alla media quinquennale (+7,7%). Sul fronte dei ricavi, il 73% delle società ha battuto le attese, un dato superiore sia alla media a 5 anni (70%) sia a quella a 10 anni (66%), segnalando una dinamica top-line robusta. A livello settoriale, le sorprese sugli utili più significative sono arrivate dal settore industriale (+28,6%), mentre tecnologia (+8,7%) e servizi di comunicazione (+7,6%) confermano la solidità strutturale degli utili di queste società.

La reazione del mercato ai risultati è stata asimmetrica. le sorprese positive hanno generato un rialzo medio del +0,9% (in linea con la media), mentre le delusioni sono state punite con un calo del -2,3%, inferiore alla media storica del -2,8%, suggerendo un sentiment di mercato relativamente benevolo. Vediamo ora nello specifico i singoli elementi di questa stagione delle società americane.

Crescita degli utili e dei ricavi. Il tasso di crescita degli utili per il Q4 2025 si attesta al 13,0%, in significativo miglioramento rispetto all’8,3% stimato a fine dicembre e al 11,9% della settimana precedente. Se confermato, sarà il quinto trimestre consecutivo di crescita a doppia cifra e il decimo trimestre consecutivo di espansione degli utili. Nove degli undici settori riportano crescita anno su anno, con una dispersione settoriale che offre interessanti spunti per il posizionamento dei portafogli. La tecnologia guida la classifica con un impressionante +30,4% (vs. +25,8% stimato al 31 dicembre). Nvidia resta il principale motore del settore, perché, escludendola, la crescita del settore scenderebbe al 23,3%. Il settore industriale registra +23,3%, ma il dato è fortemente distorto dagli utili straordinari di Boeing e GE Vernova; al netto di Boeing, il settore sarebbe in calo del -3,6%. Il settore dei servizi di comunicazione cresce del 13,9%, con Alphabet come principale contributore (senza Alphabet, il settore crescerebbe solo del 4,6%). Sul versante negativo, consumi discrezionali (-0,9%) e salute (-0,2%) sono gli unici due settori in contrazione. Sul fronte dei ricavi, il tasso di crescita dell’8,8% rappresenterebbe, se confermato, il livello più alto dal Q3 2022 (11,0%) e il ventunesimo trimestre consecutivo di crescita. Tutti i settori sono in espansione ad eccezione di quello energetico (-0,5%), penalizzato dal calo del 16% del prezzo medio del petrolio nel trimestre ($59,14 vs. $70,09 nel Q4 2024). Tecnologia (+20,4%), servizi di comunicazione (+12,2%) e salute (+10,0%) guidano la crescita dei ricavi.

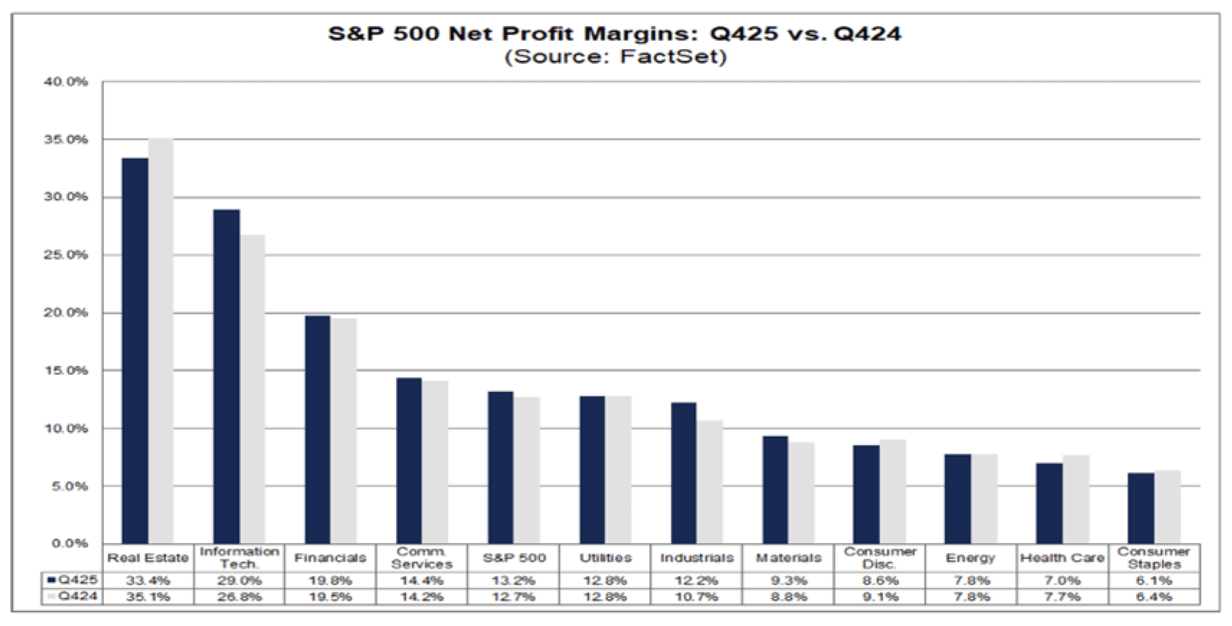

Margini netti a un nuovo record storico. Il margine netto dell’indice S&P 500 per il quarto trimestre 2025 si attesta al 13,2%, un livello record da quando FactSet ha iniziato il monitoraggio nel 2009. Questo dato è superiore sia al margine del trimestre precedente (13,1%), sia a quello di un anno fa (12,7%), sia alla media quinquennale (12,1%). Cinque settori riportano margini superiori alle rispettive medie a 5 anni, con la tecnologia che si distingue nettamente (29,0% vs. media 25,0%) e industriali (12,2% vs. 9,3%). Al contrario, sei settori operano al di sotto delle medie storiche, con immobiliare (33,4% vs. 35,8%) e salute (7,0% vs. 9,2%) che mostrano le compressioni più significative.

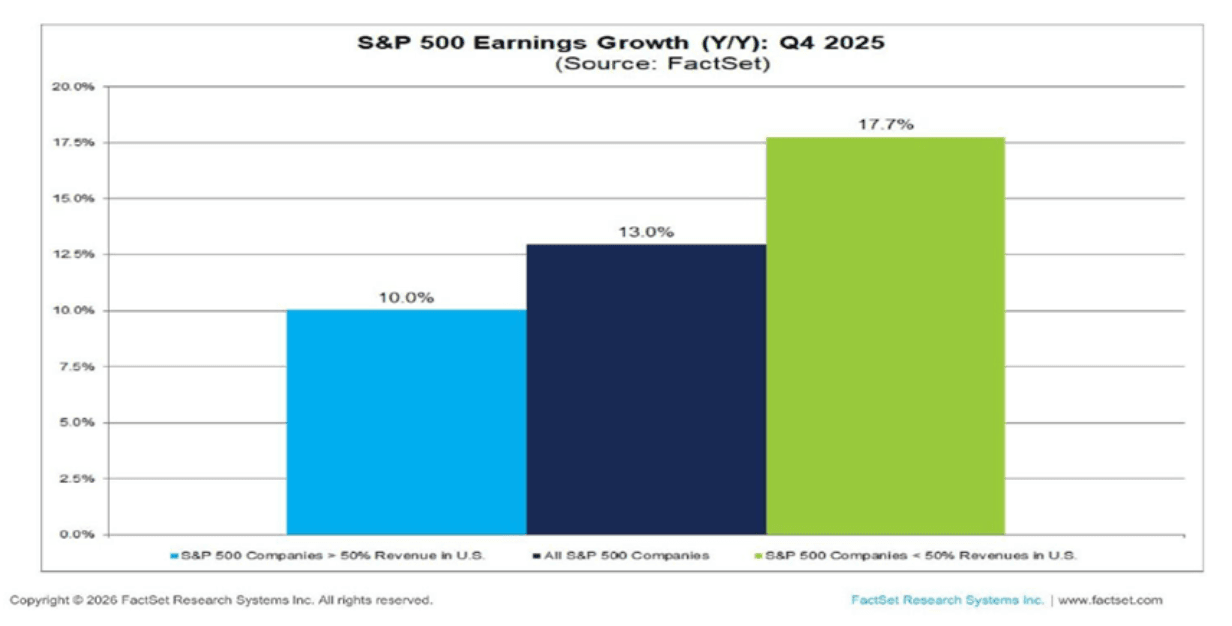

Esposizione geografica. In un contesto di recente debolezza del dollaro statunitense, le società dell’indice S&P 500 con più del 50% dei ricavi generati fuori dagli Stati Uniti stanno registrando una crescita degli utili del 17,7%, significativamente superiore al 10,0% delle società a prevalente esposizione domestica. Anche sui ricavi il divario è marcato, 11,9% per le società con maggiore esposizione internazionale contro +7,7% per quelle domestiche. Va tuttavia precisato che Nvidia rappresenta il principale contributore alla sovraperformance del gruppo internazionale. Infatti, escludendola, la crescita degli utili delle società a maggiore esposizione estera scenderebbe al 12,0% e quella dei ricavi al 9,9%. Nel suo complesso l’indice S&P 500 genera il 58% dei ricavi negli Stati Uniti e il 42% a livello internazionale, con i settori tecnologico (57% internazionale) e dei materiali (52%) come quelli a maggiore vocazione globale, mentre utility (2%) e immobiliare (18%) restano fortemente domestici.

Su stime e guidance i segnali sono incoraggianti. Le stime future per il 2026 continuano a delineare un percorso di crescita solida. Per il 2026, gli analisti proiettano una crescita degli utili del 14,1% e dei ricavi del 7,3%, con tecnologia (+30,4%), materiali (+24,5%) e servizi di comunicazione (+10,6%) come settori leader. L’unico settore atteso in contrazione sugli utili è quello energetico (-0,9%). La traiettoria trimestrale prevede un’accelerazione progressiva: Q1 2026 +11,3%, Q2 +14,9%, Q3 +15,4%, Q4 +15,0%. Un segnale particolarmente positivo arriva dalla guidance aziendale per il Q1 2026. Su 51 società che hanno già fornito indicazioni, solo il 45% ha emesso guidance negativa, un dato ben al di sotto della media a 5 anni (58%) e della media a 10 anni (60%). Delle 28 società con guidance positiva, la concentrazione è nei settori tecnologico (19 guidance positive) e industriale (8). Questo equilibrio favorevole tra guidance positive e negative suggerisce un livello di fiducia aziendale superiore alla norma.

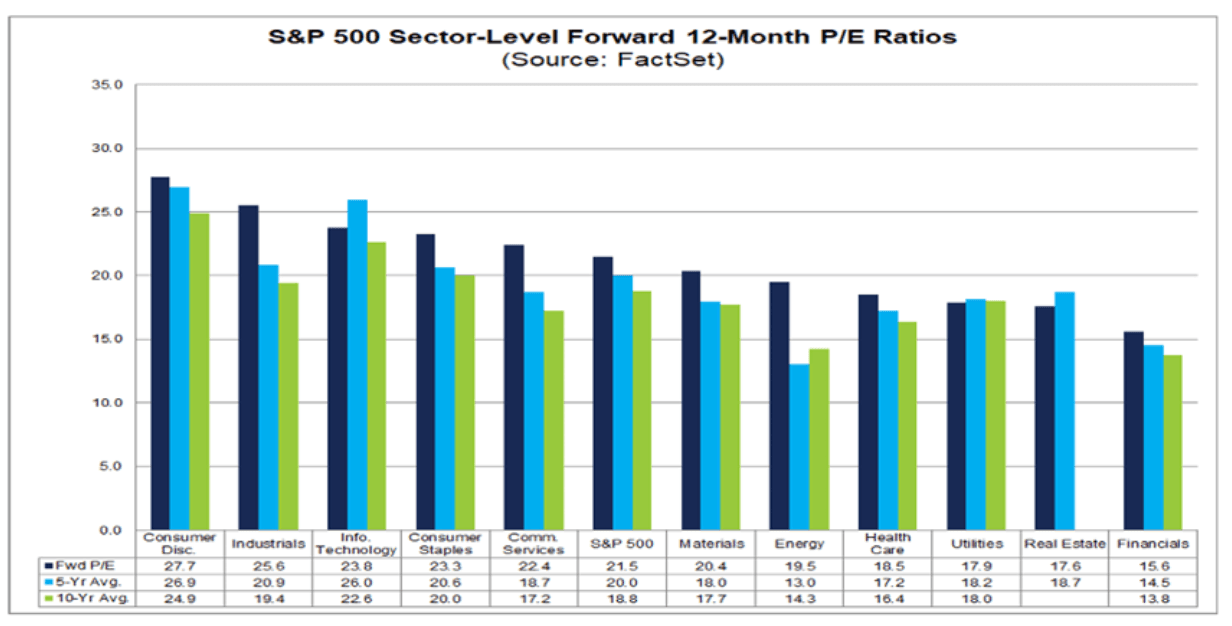

Valutazioni. Il rapporto prezzo/utili (P/E) a 12 mesi dell’indice S&P 500 si attesta a 21,5x, un livello che resta superiore sia alla media quinquennale (20,0x) sia a quella decennale (18,8x), ma in moderato calo rispetto al 22,0x registrato a fine dicembre. La contrazione del multiplo è stata guidata dalla combinazione di un modesto arretramento dei prezzi (-0,7%) e di una revisione al rialzo delle stime sugli utili futuri (+2,0%), un quadro favorevole che suggerisce un miglioramento del profilo fondamentale dell’indice.