La pace annunciata e i dettagli assenti

Nella notte tra domenica e lunedì, Stati Uniti e Iran hanno annunciato un'intesa per riaprire lo Stretto di Hormuz e chiudere quasi quattro mesi di guerra.

I mercati hanno reagito smontando le posizioni costruite durante il conflitto, con petrolio giù, azionario su, dollaro debole e rendimenti in calo. C'è però un dettaglio che va messo in chiaro, l'accordo non è ancora stato firmato. La cerimonia è fissata per venerdì 19 giugno in Svizzera ed è solo a quel punto, dopo la firma e la rimozione delle mine, che lo Stretto verrà effettivamente riaperto. Nessuna delle due parti ha diffuso il testo e le narrazioni già divergono. Teheran descrive l'intesa come una capitolazione americana e sostiene che il transito sarà "regolato da Iran e Oman", mentre dalla stampa ufficiale iraniana filtra prudenza, "nessun accordo sarà firmato con certezza" nei tempi annunciati. A complicare il quadro, un raid israeliano su Beirut domenica, con tre vittime, ha rischiato di far saltare tutto. Il mercato sta prezzando la pace, ma non ne conosce ancora i termini.

Il punto più delicato è proprio ciò che l'accordo non affronta. La guerra è nata sulla questione nucleare, eppure la bozza di intesa si limita a impegni minimi (diluizione dell'uranio arricchito all'interno dell'Iran, riapertura di Hormuz, rimozione del blocco navale, sblocco di parte delle riserve congelate e promessa iraniana di non dotarsi di armi atomiche mantenendo lo stato attuale), rinviando la definizione vera e propria del programma nucleare a un negoziato di 60 giorni, che si aprirà solo dopo la firma. In altre parole, il motivo per cui la guerra è cominciata viene semplicemente posticipato. Trump ha già avvertito che, in mancanza di un'intesa sul nucleare, potrebbe riprendere gli attacchi. È il paradosso di una giornata in cui gli investitori festeggiano la fine di un rischio che è stato sospeso, ma non eliminato.

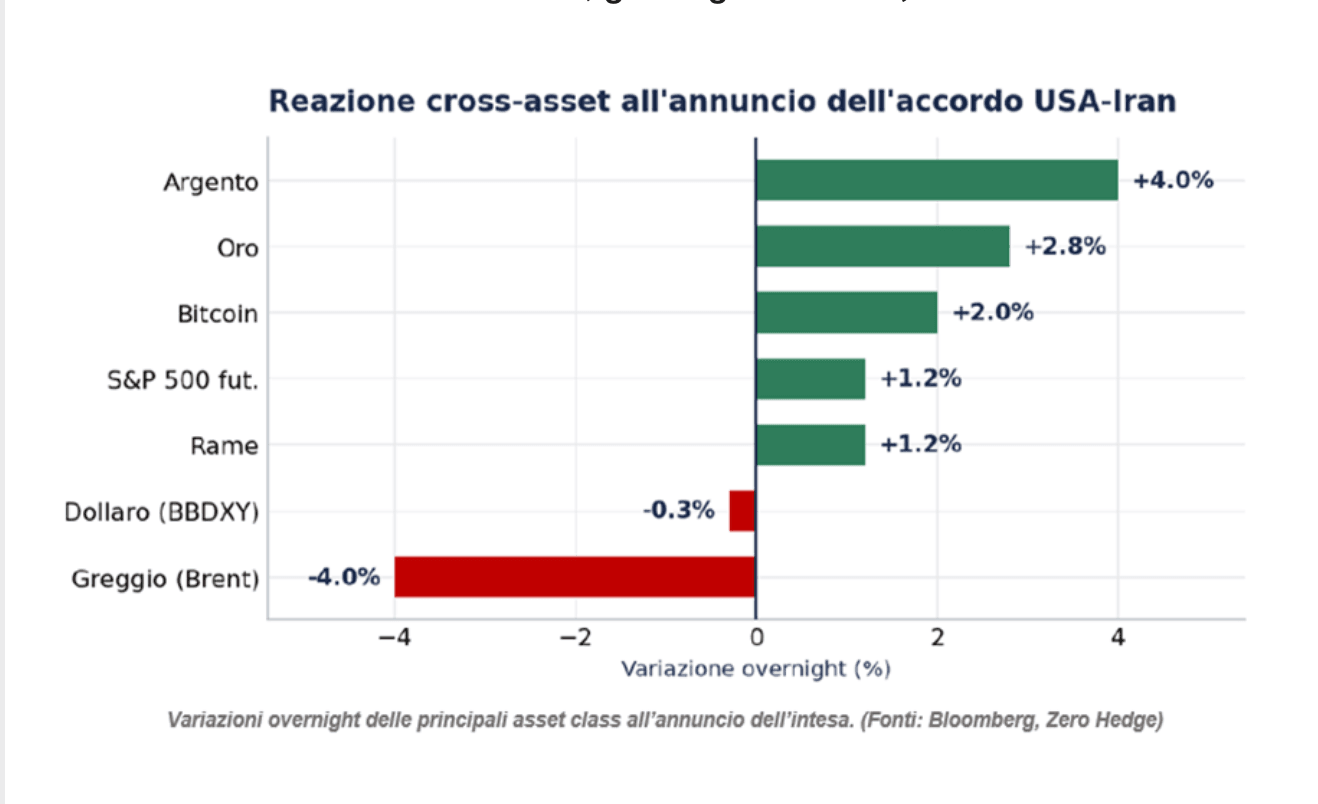

La reazione delle diverse asset class è netta. Il Brent cede oltre il 4,0%verso gli 83 dollari al barile, perché viene meno il premio legato al rischio geopolitico, incorporato nel prezzo del greggio. I contratti a termine sull'azionario americano salgono di circa l'1,0%, il Bitcoin avanza di un paio di punti percentuali. Un dato merita attenzione: oro (+2,8%) e argento (+4,0%) salgono nonostante la giornata di propensione al rischio, un comportamento solo in apparenza contraddittorio. La spinta non viene dalla domanda di beni rifugio, bensì da due fattori monetari come il dollaro più debole e la discesa dei rendimenti reali, che riduce il costo-opportunità di detenere metalli, che non pagano cedola. Il rame, termometro del ciclo economico, guadagna oltre l'1,0%.

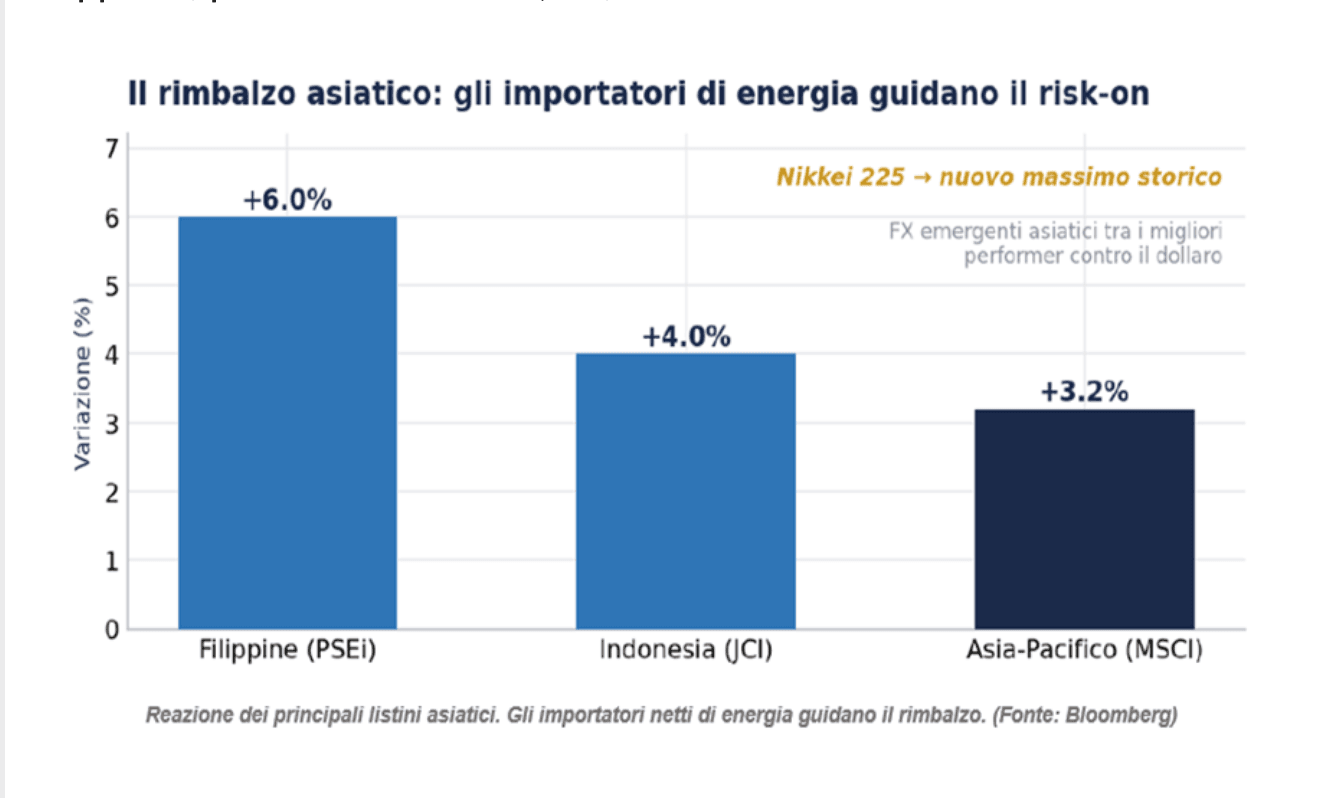

L'impatto più violento si registra in Asia

l'area più penalizzata durante la guerra per la sua dipendenza dalle importazioni di energia dal Golfo e oggi la prima beneficiaria del sollievo. Le Filippine balzano del 6,0%, la seduta migliore in sei anni; l'Indonesia guadagna circa il 4,0% e l’indice Nikkei si avvia a un nuovo massimo storico, mentre le valute dei mercati emergenti asiatici sono tra le migliori contro il dollaro. Il sollievo energetico ha anche un risvolto di politica monetaria regionale, perché rende più probabile un atteggiamento accomodante nelle riunioni di questa settimana, mentre il Giappone potrebbe muoversi in direzione opposta, portando i tassi all'1,0%, livello che non si vedeva dal 1995.

È sul fronte obbligazionario, però, che si gioca la partita più interessante. Il rendimento del titolo di Stato americano decennale scende di 6 punti base al 4,42%, con stime che lo vedono dirigersi verso il 4,20% man mano che si attenuano i timori sull'inflazione. Per capire la portata del movimento conviene ricordare il meccanismo della guerra. Il rialzo del petrolio aveva alimentato l'inflazione attesa, spingendo i rendimenti verso l'alto e rafforzando il dollaro, anche perché ci si attendeva una banca centrale costretta a un atteggiamento più aggressivo. La pace inverte ogni passaggio di questa catena.

Il segnale più eloquente arriva dalle aspettative sui tassi. Fino a venerdì i mercati prezzavano circa l'80% di probabilità di un rialzo della Federal Reserve entro dicembre. Nel giro di poche ore tale probabilità è scesa al 60%. Vale la pena soffermarsi su questo punto. Il mercato era posizionato per una banca centrale più restrittiva, perché lo shock energetico era inflazionistico sotto la nuova guida, percepita come orientata alla fermezza, di Kevin Warsh. Il rientro del greggio rovescia questa impostazione e c'è già chi sostiene che con il petrolio sotto i 60 dollari si tornerà a parlare di tagli. Tutto ciò a due giorni dalla riunione della Fed di mercoledì, la prima sotto la presidenza Warsh, in una settimana che concentra un numero insolito di banche centrali.

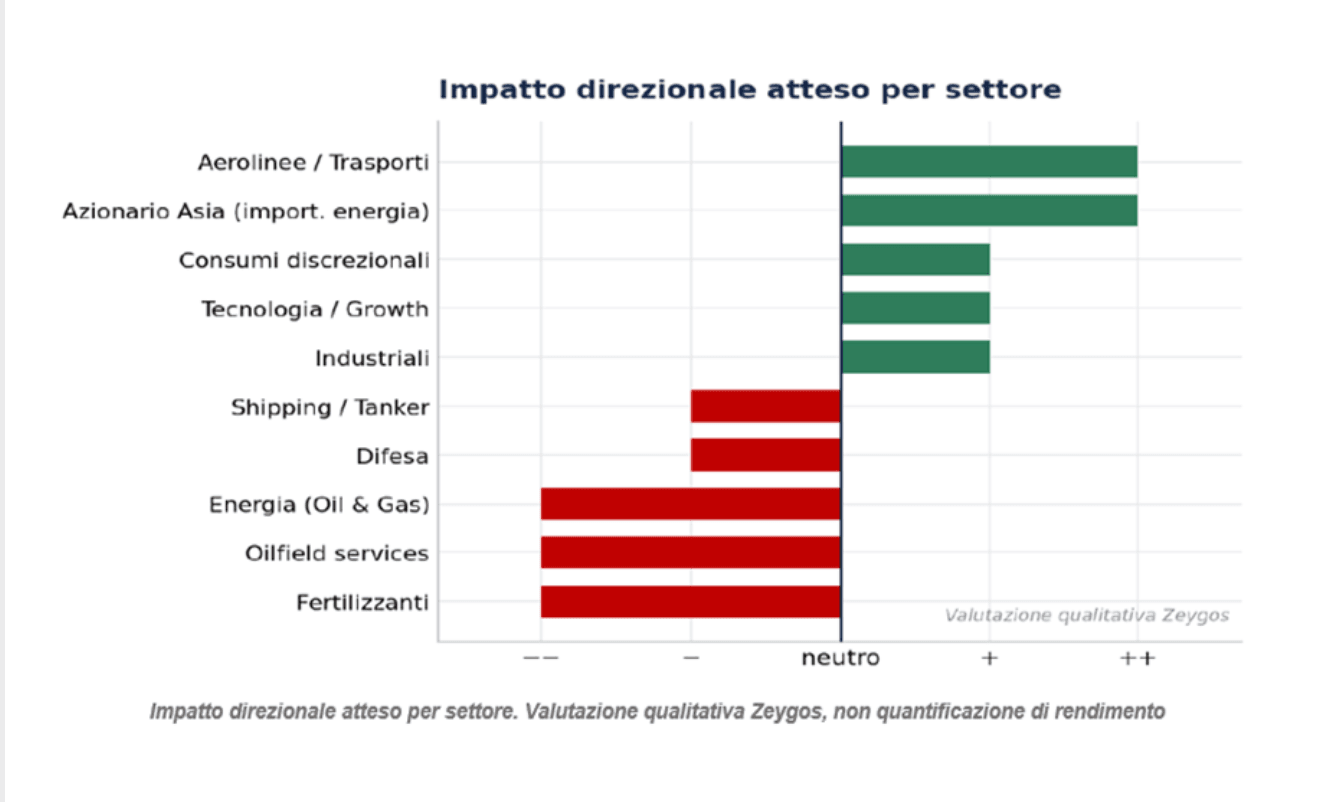

A livello settoriale, la rotazione segue meccanicamente il calo dell'energia. I titoli del settore petrolifero (dalle società di esplorazione e produzione alle grandi integrate, fino ai fornitori di tecnologie e servizi per l'estrazione, particolarmente sensibili a un taglio degli investimenti) tendono a scendere con il greggio. Stesso destino per i produttori di fertilizzanti, perché la filiera dei fertilizzanti azotati ha nel gas naturale il principale costo di produzione e il calo del gas insieme al venir meno del rischio di interruzione delle forniture sgonfia i prezzi e i margini. In territorio negativo anche la difesa, per ovvie ragioni di riduzione delle tensioni e il trasporto marittimo, dove i noli gonfiati dal rischio bellico e dai costi assicurativi sono destinati a normalizzarsi. Sul lato opposto, beneficiano compagnie aeree e trasporti (carburante meno caro), consumi, industriali, titoli tecnologici e di crescita, favoriti dal calo dei rendimenti reali.

Lo scenario di base resta costruttivo:

firma il 19 giugno, riapertura graduale dello Stretto nell'arco di settimane, se non mesi, greggio in lenta discesa e propensione al rischio in tenuta. Tuttavia, i rischi non mancano. La firma potrebbe slittare o saltare per un'escalation israeliana o per le resistenze delle fazioni più radicali iraniane. In quel caso, il petrolio rimbalzerebbe e tutti i movimenti di oggi si invertirebbero. Più in profondità, c'è il nodo nucleare a 60 giorni. E’ il problema da cui tutto è partito, semplicemente rinviato e un fallimento del negoziato aprirebbe lo scenario peggiore. La giornata è il manuale del "comprare la distensione", ma la distanza tra un annuncio politico e un trattato firmato, tra una tregua e la soluzione del nodo nucleare resta ampia. Il rischio principale non è più un'escalation immediata, bensì il riemergere, tra due mesi, di un problema irrisolto, in un mercato che nel frattempo avrà smontato gran parte delle proprie protezioni.