La Leva Nascosta sotto il Rally dell’AI

Un singolo grafico sta circolando in questi giorni tra i desk di trading, e racconta una storia che vale la pena prendere sul serio.

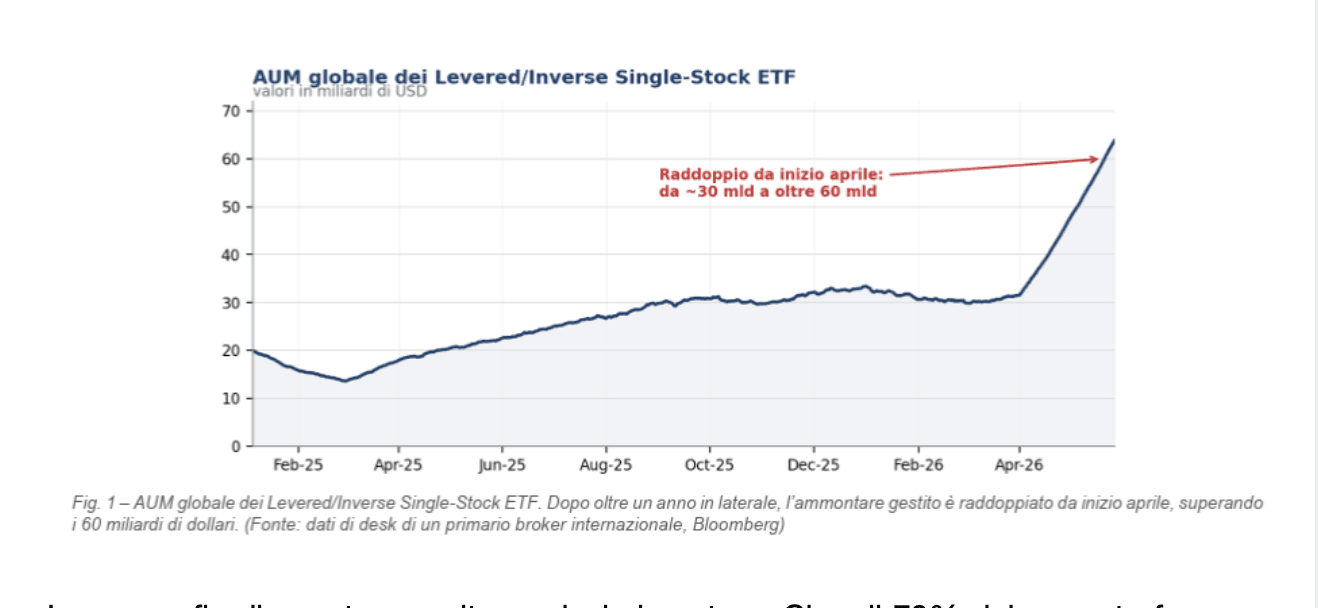

L’ammontare globale di asset gestiti dai cosiddetti levered/inverse single-stock ETF fondi quotati che offrono un’esposizione amplificata, tipicamente al doppio (+2x) o invertita, su un singolo titolo ha superato i 60 miliardi di dollari, raddoppiando dall’inizio di aprile. Si tratta di strumenti relativamente giovani, introdotti negli Stati Uniti soltanto nel 2022, ma la cui crescita ha assunto negli ultimi due mesi un profilo verticale.

Sotto la superficie di un mercato azionario che continua a salire ordinatamente si sta accumulando una quantità di leva finanziaria che pochi stanno realmente prezzando. La curva parla da sola: dopo aver oscillato per oltre un anno in un intervallo compreso tra i 20 e i 33 miliardi di dollari, l’AUM aggregato è esploso in poche settimane fino agli attuali ~64 miliardi.

Non è un travaso graduale di capitale: è una corsa.

La geografia di questa crescita ne rivela la natura. Circa il 70% del mercato fa capo agli Stati Uniti (~46 miliardi), seguiti da Hong Kong (~13 miliardi, di cui 10 affluiti negli ultimi due mesi) e dalla Corea del Sud (~3,3 miliardi, con i primi prodotti quotati appena questa settimana). Ma il dato più significativo è il cambio di oggetto del desiderio. Storicamente la caccia all’esposizione amplificata era dominata dalle mega-cap statunitensi; oggi il flusso si è spostato in massa sul tema globale dell’intelligenza artificiale e, in particolare, sulla memoria.

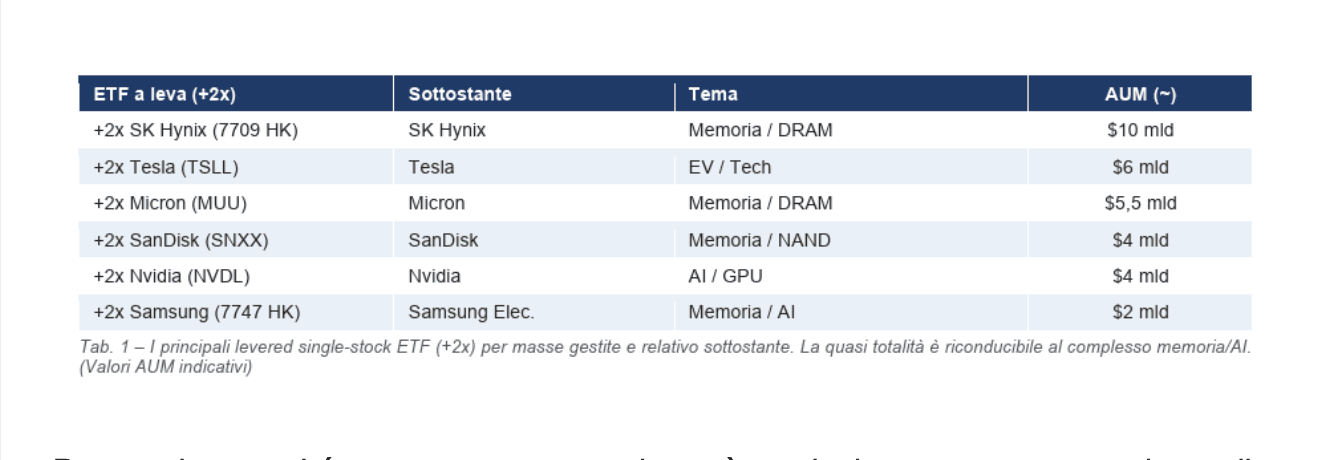

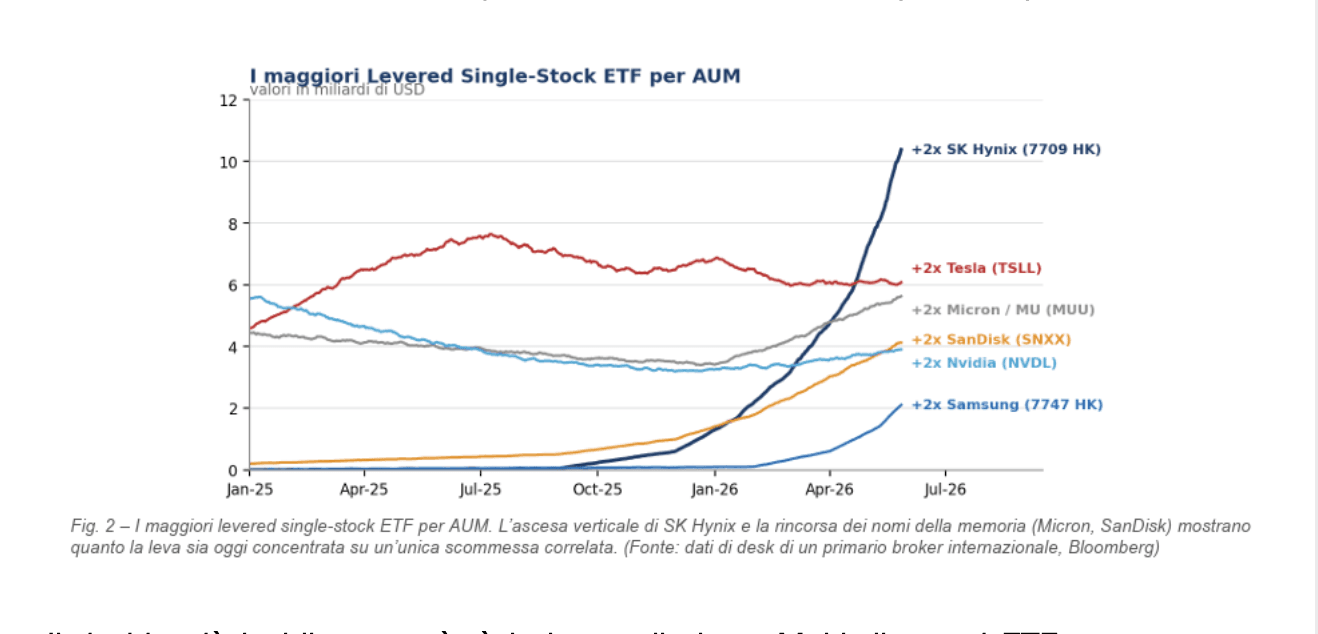

I nuovi ETF coreani su SK Hynix e Samsung Electronics hanno raccolto rispettivamente 1,2 miliardi e 816 milioni di dollari in appena due giorni dal lancio, e il più grande levered single-stock ETF al mondo è ormai quello che offre +2x su SK Hynix (7709 HK), che ha scavalcato il veterano +2x Tesla.

Il problema non è la leva in sé, ma dove si concentra. Il capitale si è ammassato su un pugno di nomi fortemente correlati tra loro

lo stesso ciclo della memoria e della domanda di calcolo per l’AI: SK Hynix, Samsung Electronics, Micron, SanDisk, Nvidia e, sul fronte tech-momentum, Tesla. Non sei tematiche diverse, ma sostanzialmente una sola scommessa moltiplicata sei volte e amplificata dalla leva.

Per capire perché questa concentrazione è pericolosa occorre guardare alla meccanica dello strumento.

Un ETF +2x a leva giornaliera deve ribilanciarsi ogni giorno per mantenere costante il fattore di leva: compra ulteriore esposizione quando il sottostante sale e la vende quando scende.

È una struttura prociclica per costruzione. Finché il titolo corre, il fondo deve comprare ancora, alimentando proprio quel flusso che gonfia l’AUM e sostiene il prezzo: un circolo che si auto-rinforza al rialzo. Ma lo stesso identico motore gira al contrario. In una giornata negativa il fondo è costretto a vendere, in modo meccanico e concentrato in chiusura, dentro un mercato che già sta scendendo. La leva, semplicemente, moltiplica tanto i guadagni quanto le perdite. Un –2% sul sottostante diventa un –4% sullo strumento. E poiché il ribilanciamento avviene su un paniere di titoli che tendono a muoversi all’unisono, una semplice debolezza del settore memoria innescherebbe vendite forzate simultanee su SK Hynix, Samsung, Micron, SanDisk e Nvidia nello stesso momento.

A questo si aggiunge la cosiddetta volatility decay: in mercati nervosi e laterali, l’aritmetica del rendimento composto giornaliero erode il valore dello strumento anche quando il sottostante torna al punto di partenza.

Il rischio più insidioso, però, è la leva sulla leva. Molti di questi ETF non vengono detenuti in contanti, ma a loro volta finanziati a margine dal singolo investitore che li compra in marginazione o dal fondo che li inserisce in un book già indebitato. In questo caso anche uno storno tecnico ordinario del mercato, non un crollo, è sufficiente a far partire la spirale. Una correzione modesta sul sottostante si traduce in una perdita doppia sullo strumento; la volatilità realizzata della posizione si impenna; il prime broker, che osserva un book improvvisamente più volatile e più concentrato, alza i requisiti di margine e gli haircut.

L’investitore deve allora versare collaterale aggiuntivo o liquidare cioè vendere l’ETF il che costringe il fondo stesso a vendere ulteriore sottostante nel ribilanciamento giornaliero. È un anello di retroazione che si auto-alimenta: la margin call genera vendite, le vendite generano nuove perdite e nuove margin call, su un paniere di titoli che scende tutto insieme. Non serve un catalizzatore fondamentale per innescare questo meccanismo: la fragilità è strutturale, non narrativa, basta una pausa.

A peggiorare il quadro c’è un disallineamento di liquidità, perché i flussi di ribilanciamento possono risultare grandi rispetto agli scambi giornalieri dei singoli titoli in particolare per i nomi asiatici, dove l’ETF si ribilancia mentre il mercato del sottostante è chiuso, creando gap e tracking error all’apertura. E c’è la qualità del capitale: gran parte di queste masse è affluita nelle ultime settimane, comprata vicino ai massimi da mani retail e momentum, ossia il denaro meno stabile in assoluto.

La storia, del resto, conosce questo film. Il complesso degli strumenti a leva e inversi ha già mostrato la propria capacità di smontarsi in modo disordinato l’implosione dei prodotti short-vol nel febbraio 2018 ne resta l’archetipo: veicoli la cui stessa meccanica li obbligava a inseguire il movimento fino al collasso. Strumento diverso, fisica identica. Significativo, infine, che il desk che ha diffuso questi dati dichiari di non avere una view sulla domanda esponenziale, limitandosi a elencare i catalizzatori per un riassetto “disordinato”: l’assenza di un giudizio, in questi casi, è essa stessa un giudizio. La conclusione è netta.

Finché il tape della memoria e dell’AI continua a salire, il flusso è benigno e si autoalimenta, e la struttura premia la complacency. Ma quella stessa struttura ha trasformato l’intero complesso della memoria in un’unica scommessa, a leva e altamente correlata.

La via verso un movimento disordinato non richiede più cattive notizie: è sufficiente che la musica si fermi.

Come ha osservato un operatore veterano, uscire dalla giostra in anticipo è potenzialmente esistenziale per qualcuno ed è esattamente questo il punto: quando la corsa si invertirà, gli stessi ingranaggi che hanno fatto levitare questi titoli ne diventeranno l’acceleratore della discesa.