L’inflazione Usa é il dato che muoverà il mercato

Il focus assoluto della seduta odierna è il dato sull'inflazione al consumo statunitense di maggio, in uscita alle 14:30, ora italiana.

⚠️CPI USA 4.2%🚨

Non è il consueto appuntamento mensile, perché da questo numero dipenderà la direzionalità delle prossime sedute e, in larga misura, la decisione che la Federal Reserve assumerà mercoledì prossimo, 17 giugno, nella prima riunione presieduta da Kevin Warsh.

Il dato di oggi e quello sui prezzi alla produzione di domani sono gli ultimi tasselli informativi prima del periodo di silenzio della banca centrale e arrivano su un mercato azionario che sconta già una probabilità vicina all'85% di un rialzo dei tassi entro fine anno, dopo nove-dieci settimane consecutive di rialzo e con un posizionamento agli estremi storici. In un quadro così teso, anche una sorpresa modesta può innescare ampi movimenti.

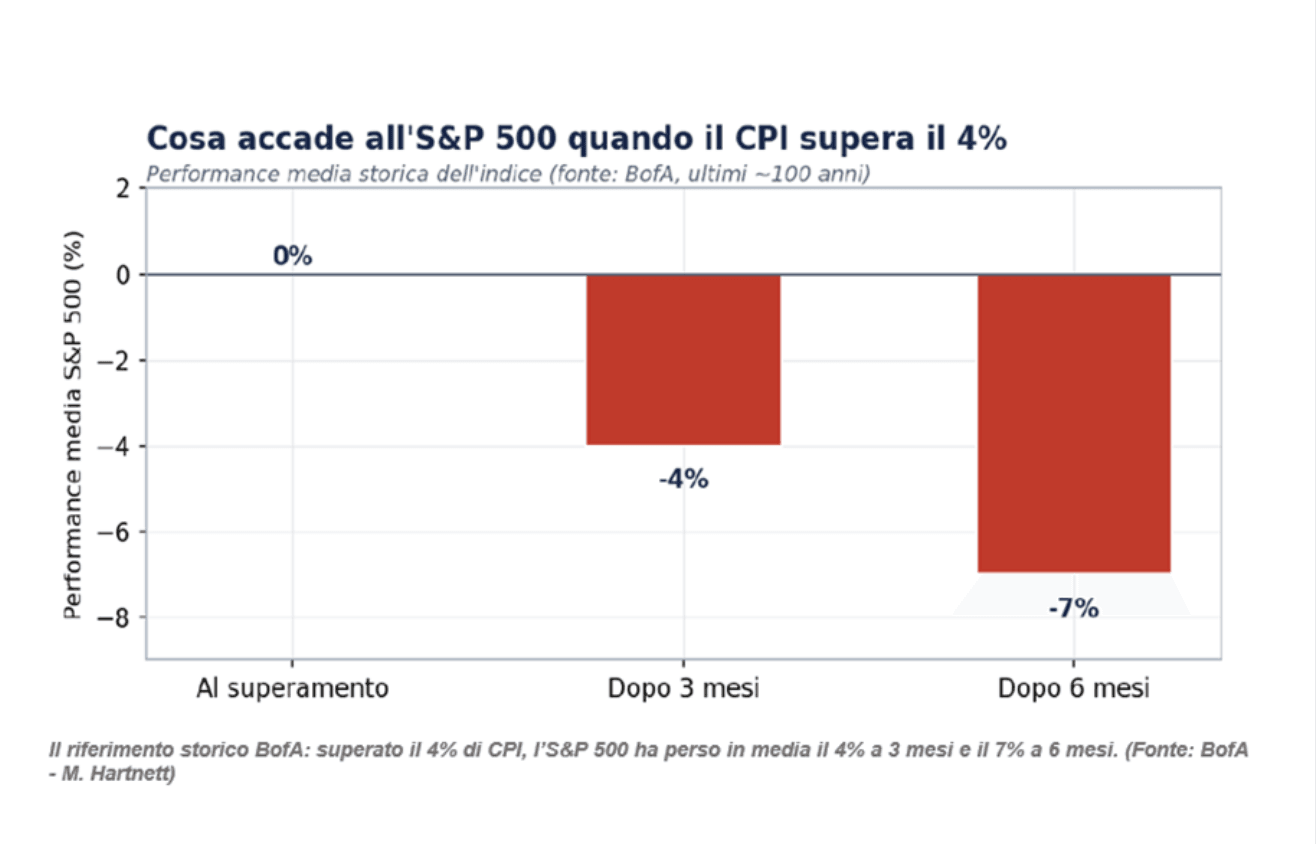

Il dato si colloca all'incrocio di tre tensioni, che il mercato cerca di prezzare contemporaneamente: uno shock energetico esogeno, innescato dalla guerra con l'Iran e da un greggio sopra i 97 dollari al barile; un quadro macro che ha ricominciato a sorprendere al rialzo e la transizione alla guida della Fed verso un presidente percepito come più attento ai rischi di un'inflazione, che non scende. A rendere il momento ancora più sensibile c'è una soglia tanto psicologica quanto statistica. Con il consenso che stima l’inflazione al 4,2% annuo, Bank of America ricorda che negli ultimi cento anni, una volta superata quella soglia, l'indice S&P500 ha perso in media il 4% nei tre mesi successivi e il 7%nei sei mesi.

Il consenso attende un aumento complessivo dello 0,5% mese su mese, in lieve decelerazione rispetto al +0,6% di aprile, ma sufficiente a far salire il tasso annuo dal 3,8% al 4,2%, il più alto da metà 2023.

La componente di fondo, che esclude le voci più volatili, come energia e alimentari, è attesa a +0,3% mensile, pari al 2,9% annuo. La fotografia è quella di un'inflazione a due velocità: da un lato, l'energia spinge con forza, con i prezzi energetici stimati in rialzo di oltre il 4% mensile; dall'altro le componenti di fondo restano più tranquille, con affitti in rallentamento e prezzi dei beni, che risentono ancora poco dei dazi, perché le imprese stanno comprimendo i propri margini, anziché scaricare i costi sui consumatori.

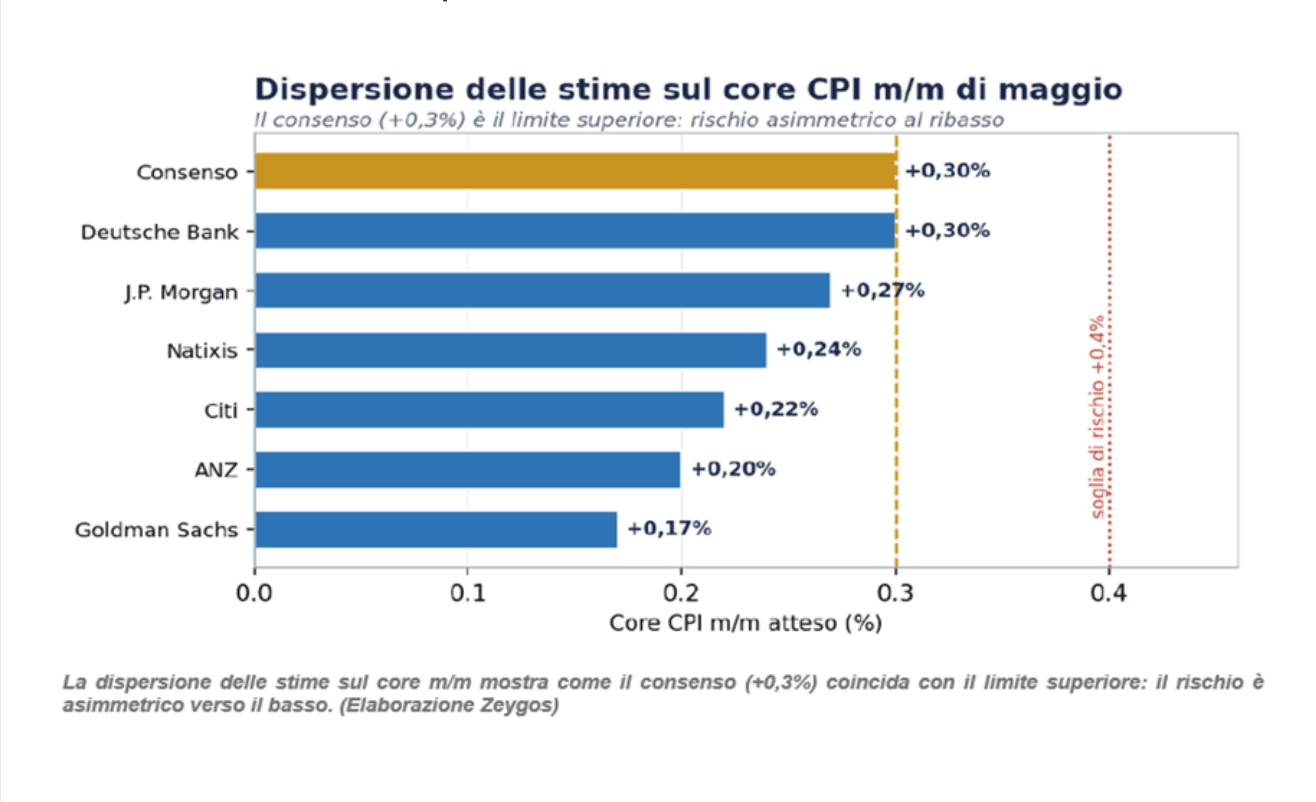

Il vero punto sensibile è la dispersione tra le stime delle grandi banche, insolitamente ampia. Il mercato non teme tanto il dato "centrale" quanto la possibilità di una sorpresa in coda. Due osservazioni emergono con nettezza. La prima: il consenso sul dato di fondo (+0,3%) è probabilmente il limite superiore delle previsioni, con Goldman Sachs a un sorprendente +0,17% e CitiGroup e Natixis tutte tra +0,2% e +0,24%.Il rischio sul dato di fondo è quindi asimmetrico verso il basso. La seconda, più insidiosa: anche con un dato di fondo contenuto, Goldman e CitiGroup proiettano la misura di inflazione preferita dalla Fed in un intervallo robusto tra +0,27% e +0,37% mensile. Un dato complessivo rassicurante, in altre parole, potrebbe non tradursi automaticamente in sollievo sul fronte della politica monetaria.

Sul piano della reazione di mercato, conviene ragionare per scenari, ancorati alla componente di fondo mensile. Se il dato sorprende al rialzo, con un valore pari o superiore a +0,4%, si materializza lo scenario di coda più temuto con vendite sui titoli di Stato, guidate dalla parte breve della curva, probabilità di rialzo Fed verso il 100% e ribasso azionario con epicentro sul settore tecnologico, oggi la posizione più vulnerabile, dopo la migliore performance a dieci settimane della sua storia. Se il dato è in linea, la Fed può continuare a guardare oltre lo shock energetico e la reazione resta contenuta. Se invece il dato sorprende al ribasso, lo scenario implicito nelle stime di Goldman e CitiGroup, si apre spazio per un recupero delle obbligazioni e un ritorno di ossigeno su tecnologia e titoli ad alta crescita, sebbene su un posizionamento già lungo.

Sul piano macroeconomico, il punto cruciale è che si tratta di uno shock di offerta, non di domanda: l'energia alza i prezzi, ma al tempo stesso erode il potere d'acquisto e non vi è evidenza di un'inflazione trainata dai consumi, dato che la spesa reale è cresciuta appena dell' 1,4% annualizzato nel primo trimestre. Ne emerge un profilo di "stagflazione attenuata", con un consumatore sempre più polarizzato: una fascia che spende, sostenuta dall'effetto ricchezza azionaria e una che arranca. Un elemento di mitigazione tuttavia c'è: i prezzi della benzina sono già in calo nelle ultime settimane e se il movimento si consolida l'impulso energetico potrebbe invertirsi già a giugno, rendendo il picco di maggio un fenomeno temporaneo.

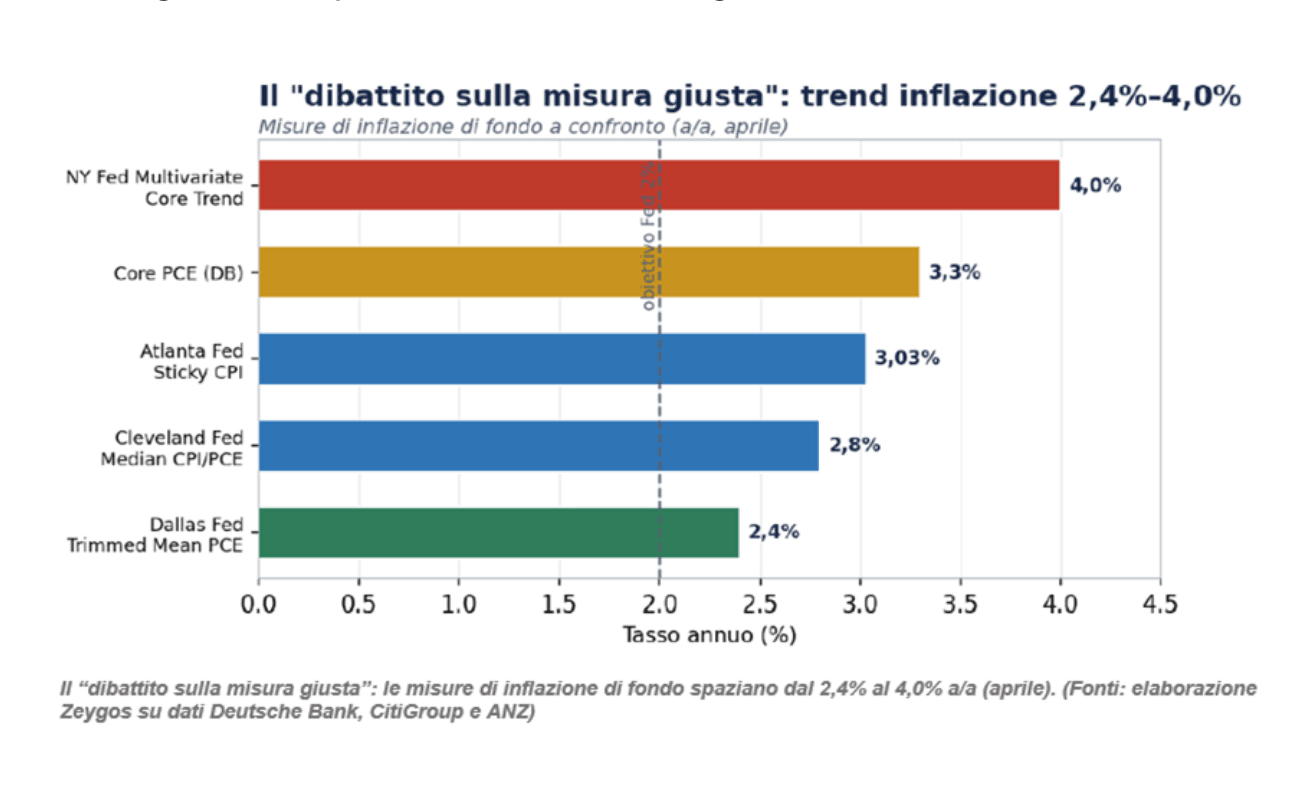

Tuttavia, é sul terreno della politica monetaria che si gioca la partita più sottile. La vera tensione riguarda quale misura di inflazione guardare, perché le diverse stime di inflazione di fondo divergono in modo marcato, da un minimo del 2,4% a un massimo del 4,0% annuo e la scelta dell'indicatore cambia radicalmente il giudizio sulla Fed. Il nuovo presidente Warsh è noto per privilegiare le misure di tendenza, cioè quelle che escludono i valori estremi rispetto al solo dato di fondo. Ed è proprio qui che il quadro si fa scomodo: queste misure mostrano che i progressi nella riduzione dell'inflazione si sono fermati e che le pressioni erano già diffuse prima dello shock energetico.

Il mercato ha già compiuto una netta rotazione: la probabilità di un rialzo entro fine anno è salita verso l'85% e il prossimo movimento atteso è ormai un aumento, non un taglio. È un contesto di inasprimento globale sincronizzato, con la Banca Centrale Europea attesa in rialzo l'11 giugno e la Banca del Giappone il 16, in cui la maggioranza delle principali banche centrali sta superando il proprio obiettivo di inflazione. Il fronte più delicato resta quello delle aspettative, dove, mentre le misure di mercato restano ancorate, quelle dei consumatori sono salite al 4,8% a un anno, un livello che la Fed monitorerà con attenzione per cogliere ogni segnale di disancoraggio.

In sintesi, il dato dell’inflazione di maggio è ad alto potenziale di volatilità. La narrativa centrale (accelerazione complessiva guidata dall'energia, con una componente di fondo più contenuta) è ampiamente prezzata e il rischio sta nelle code. Il punto di osservazione decisivo è la componente di fondo mensile:

un valore in area +0,2% o sotto alimenterebbe il sollievo; un valore a +0,4% o più potrebbe fungere da catalizzatore per quella correzione che diversi indicatori già segnalano come matura.

Oltre al dato, tre elementi meritano attenzione: la misura di inflazione preferita dalla Fed implicita nel dato, la dispersione delle misure di tendenza e la sequenza dei dati in arrivo (prezzi alla produzione, aspettative dei consumatori e prezzo della benzina) che diranno se lo shock di maggio è un picco isolato o l'inizio di un trend.