In attesa della Fed

In attesa della Fed

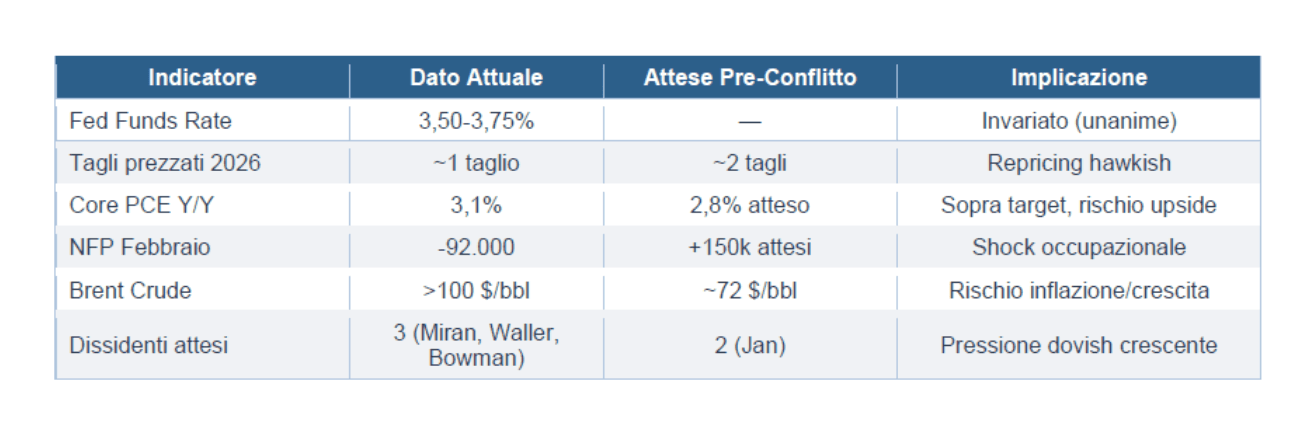

Questa sera la Federal Reserve concluderà la riunione del Comitato di politica monetaria di marzo in un contesto macroeconomico insolitamente complesso. Il conflitto tra Iran e Israele ha spinto il prezzo del petrolio oltre i 100 dollari al barile in poche settimane, riaccendendo le pressioni inflazionistiche, proprio mentre il mercato del lavoro statunitense inizia a mostrare segni di indebolimento. L'ultima lettura dell'inflazione di fondo è salita al 3,1% su base annua, mentre il rapporto sull'occupazione di febbraio ha sorpreso con un calo di 92.000 posti di lavoro. In altre parole, la Fed si trova improvvisamente davanti a un quadro che ricorda alcune dinamiche tipiche della stagflazione.

La decisione sui tassi non è in discussione. Il mercato considera praticamente certo che l’intervallo dei tassi di riferimento rimanga invariato tra il 3,50% e il 3,75%. L'attenzione degli investitori si concentra invece sulla comunicazione della banca centrale: le nuove proiezioni dei singoli membri, le stime macroeconomiche aggiornate e soprattutto il tono della conferenza stampa di Jerome Powell. Il mercato monetario ha progressivamente ridotto le aspettative di taglio dei tassi e oggi prevede al massimo un solo intervento nel corso del 2026, mentre prima dello shock geopolitico ne venivano attesi almeno due.

Il contesto in cui si muove la Fed è quello di una banca centrale intrappolata tra i due lati del proprio mandato. Da un lato, l'inflazione resta superiore all'obiettivo e rischia di ricevere ulteriore impulso dall'aumento dei prezzi energetici. Dall'altro, il mercato del lavoro sta iniziando a rallentare e diversi membri del Comitato temono che l'impatto dell'Intelligenza Artificiale sull'occupazione possa amplificare questo indebolimento nei prossimi trimestri. Non sorprende quindi che all'interno del Comitato stia emergendo una divisione crescente tra chi preferisce attendere prima di tagliare i tassi e chi ritiene necessario intervenire per sostenere l'attività economica. Proprio su questo punto potrebbe emergere uno dei segnali più interessanti della riunione. Dopo i due voti dissenzienti registrati a gennaio, diversi analisti si aspettano che il numero dei membri favorevoli a un taglio immediato salga a tre, con l'eventuale aggiunta della governatrice Bowman al fronte più accomodante. Anche se questo non cambierebbe l'esito della decisione finale, rappresenterebbe il segnale più evidente di un dibattito interno sempre più acceso.

Le modifiche al comunicato ufficiale dovrebbero essere limitate, ma significative. È probabile che la Fed riconosca esplicitamente come la guerra abbia aumentato l'incertezza sulle prospettive economiche, con effetti potenzialmente opposti su crescita e inflazione. Allo stesso tempo, la descrizione dell'economia potrebbe passare da "solida" a "moderata", mentre il linguaggio sul mercato del lavoro potrebbe diventare leggermente più prudente.

Il vero elemento di mercato della serata sarà però il quadro delle proiezioni economiche aggiornate. Le nuove stime potrebbero riflettere uno scenario di "stagflazione controllata", cioè un’inflazione prevista più alta, crescita leggermente più debole e disoccupazione in aumento nei prossimi anni. In questo contesto, le indicazioni sui tassi futuri dovrebbero rimanere sostanzialmente invariate nella loro mediana, indicando un solo taglio nel 2026, ma con una dispersione maggiore tra le opinioni dei membri del Comitato.

Un elemento particolarmente interessante per gli investitori è la divergenza tra le aspettative degli economisti e il posizionamento dei mercati monetari. I contratti a termine sui tassi hanno quasi eliminato l'ipotesi di tagli quest'anno, mentre molti analisti continuano a ritenere probabile un primo intervento entro la seconda metà del 2026. Questa divergenza crea una potenziale asimmetria. Se la Fed dovesse sorprendere con un tono più accomodante del previsto, il riposizionamento potrebbe essere significativo.

A complicare ulteriormente il quadro c'è la dimensione politica della transizione allaguida della banca centrale. Il meeting di marzo è il penultimo sotto la presidenza di Jerome Powell, il cui mandato scade a maggio. Il successore designato, Kevin Warsh, è considerato leggermente più accomodante e ha proposto in passato un approccio che combinerebbe tagli dei tassi con una riduzione più aggressiva del bilancio della Fed. Anche se questa strategia appare poco probabile nel breve termine, introduce un ulteriore elemento di incertezza sulla traiettoria dei rendimenti a lungo termine.

Guardando alla possibile reazione dei mercati, lo scenario più probabile resta quello di una pausa orientata alla cautela: tassi invariati, proiezioni stabili e un messaggio prudente sui rischi per la crescita. In questo caso i rendimenti potrebbero scendere leggermente, il dollaro indebolirsi e le azioni reagire positivamente. Tuttavia non si può escludere una sorpresa in senso più restrittivo qualora il Comitato decidesse di enfatizzare il rischio inflazione legato al petrolio. Il punto centrale è che il mercato ha già incorporato una visione piuttosto restrittiva della politica monetaria. Questo significa che lo spazio per ulteriori sorprese restrittive è limitato, mentre una sorpresa in senso accomodante avrebbe un potenziale impatto molto più ampio sui prezzi degli asset finanziari.