Il Trade del 2026: Comprare le IPO, Vendere il Mercato

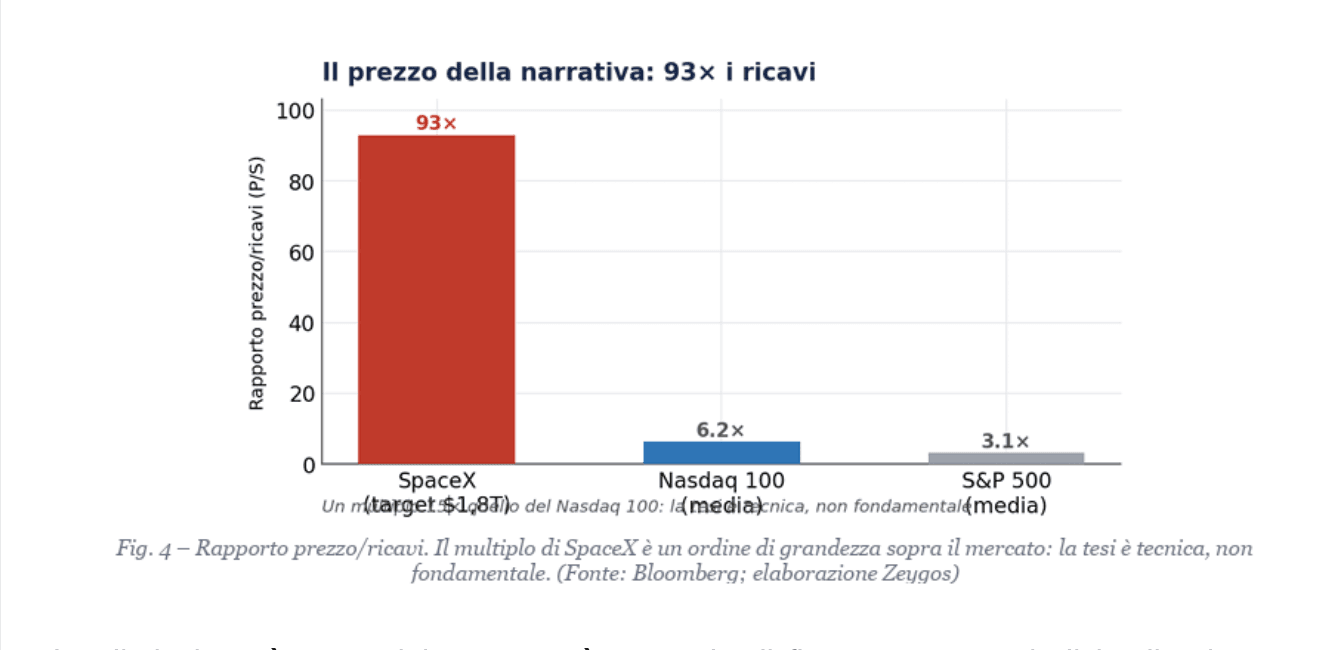

L'IPO di SpaceX la più grande della storia, con una raccolta superiore a 75 miliardi di dollari e una valutazione obiettivo di almeno 1,8 trilioni non va letta con le lenti dei fondamentali.

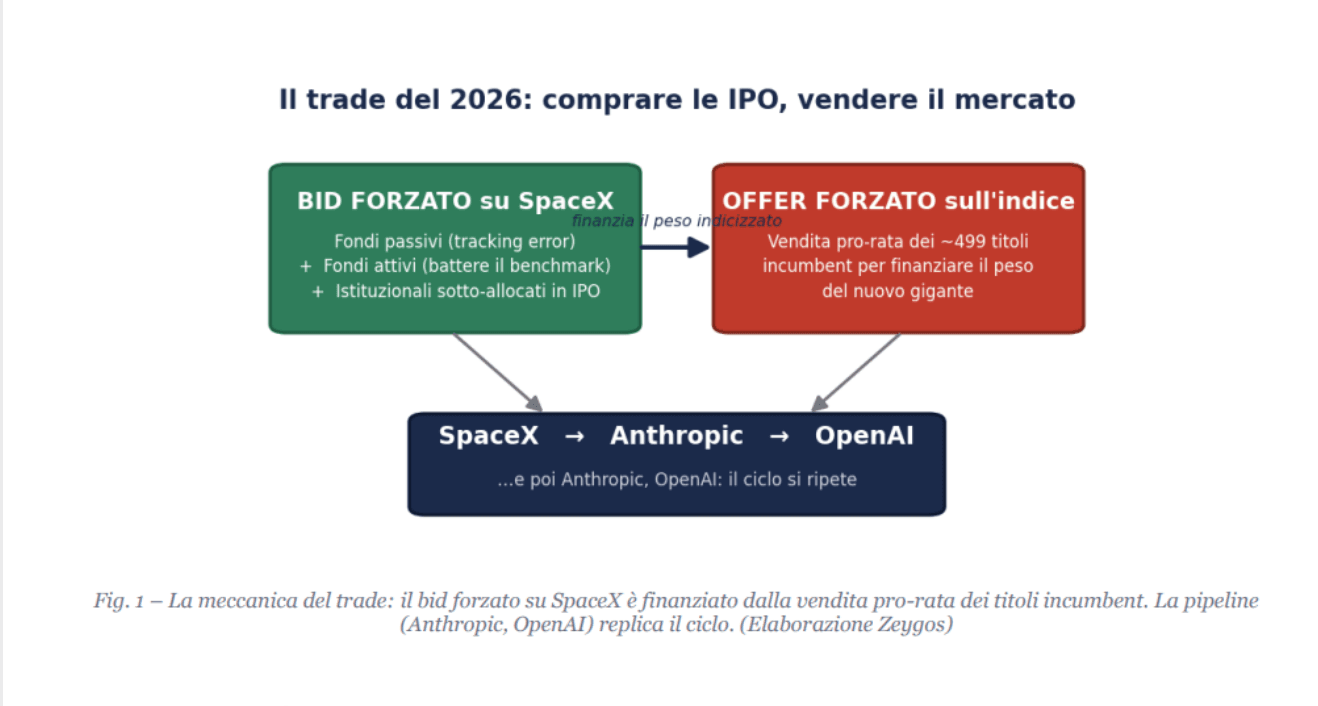

La sua dinamica sui mercati sarà governata non dal valore intrinseco della società (che capitalizza 93 volte i ricavi, quindici volte il multiplo del Nasdaq 100), ma da una catena di flussi forzati. La tesi di questo report è netta: l'IPO costringerà il mercato a fare due cose opposte e simultanee comprare il titolo quasi a qualunque prezzo e vendere tutto il resto per finanziarlo. Il rialzo post-IPO non sarà un rialzo di convinzione: sarà un rialzo di tecnicalità.

Il primo effetto è un bid forzato sul titolo: gestori passivi e attivi saranno costretti a comprare.

Il secondo è un offer forzato sul resto del mercato: per fare spazio in portafoglio al nuovo gigante, gli stessi gestori dovranno vendere ciò che già detengono. È un trasferimento meccanico di capitale dal listino esistente verso la pipeline delle nuove quotazioni.

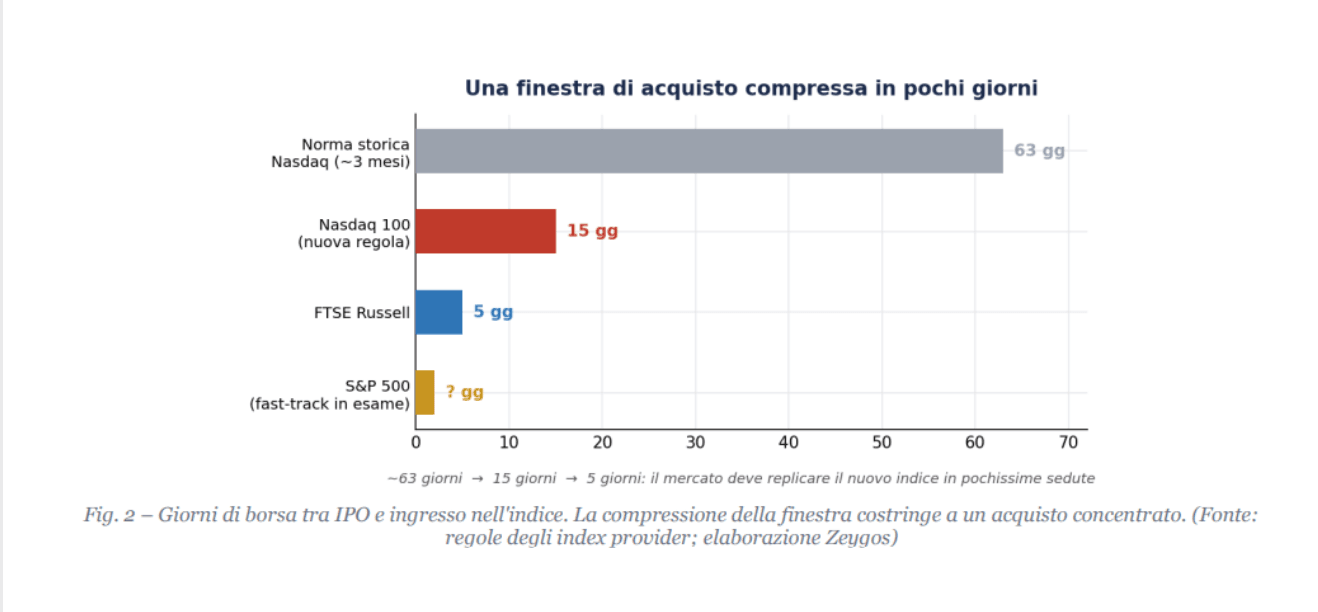

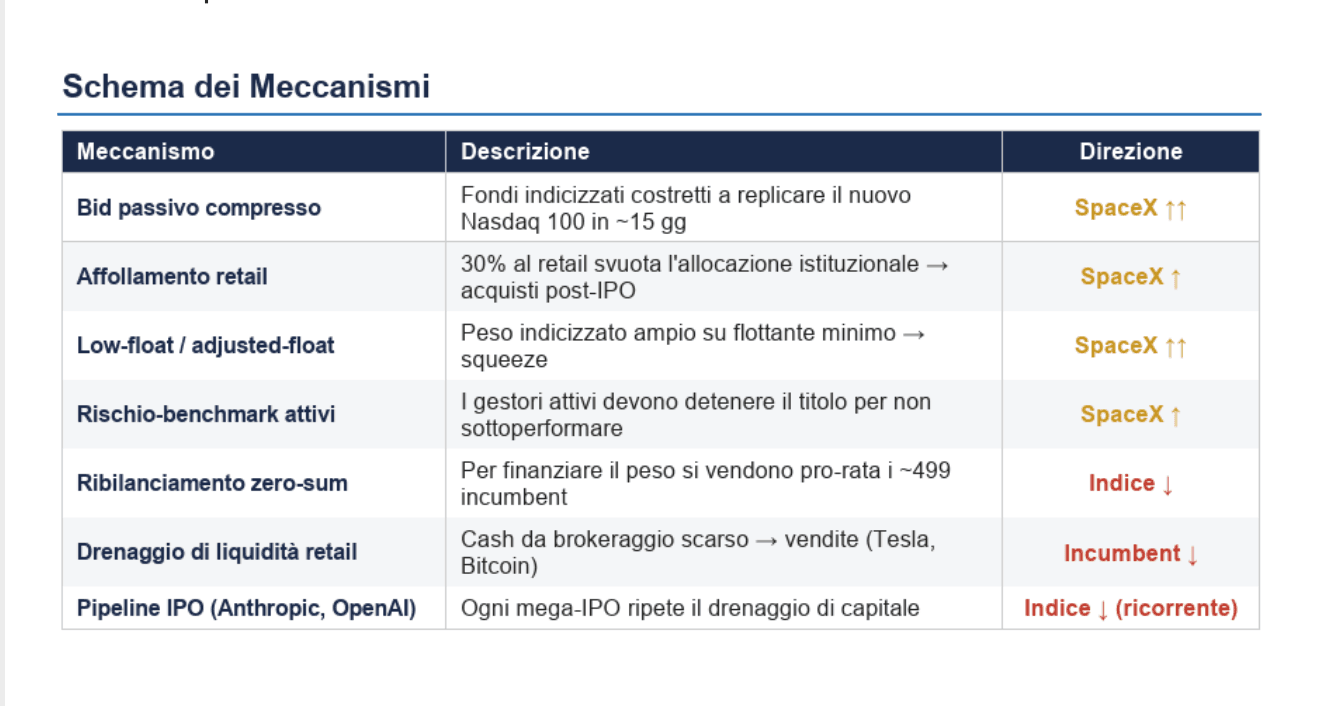

Nasdaq ha modificato le proprie regole per consentire l'ingresso di SpaceX nel Nasdaq 100 in soli 15 giorni di borsa, contro un minimo storico di circa tre mesi.

FTSE Russell ha adottato un percorso analogo, riducendo l'attesa a 5 giorni; S&P Dow Jones deciderà a breve, potenzialmente aprendo anche l'S&P 500. Per i fondi che replicano questi indici l'acquisto non è una scelta: è un obbligo, pena un tracking error inaccettabile. La domanda passiva stimata sfiora i 20 miliardi di dollari circa un quarto dell'intera offerta. Il punto cruciale è temporale: con una finestra di 15 giorni, questa domanda non si distribuisce, si concentra in una manciata di sedute.

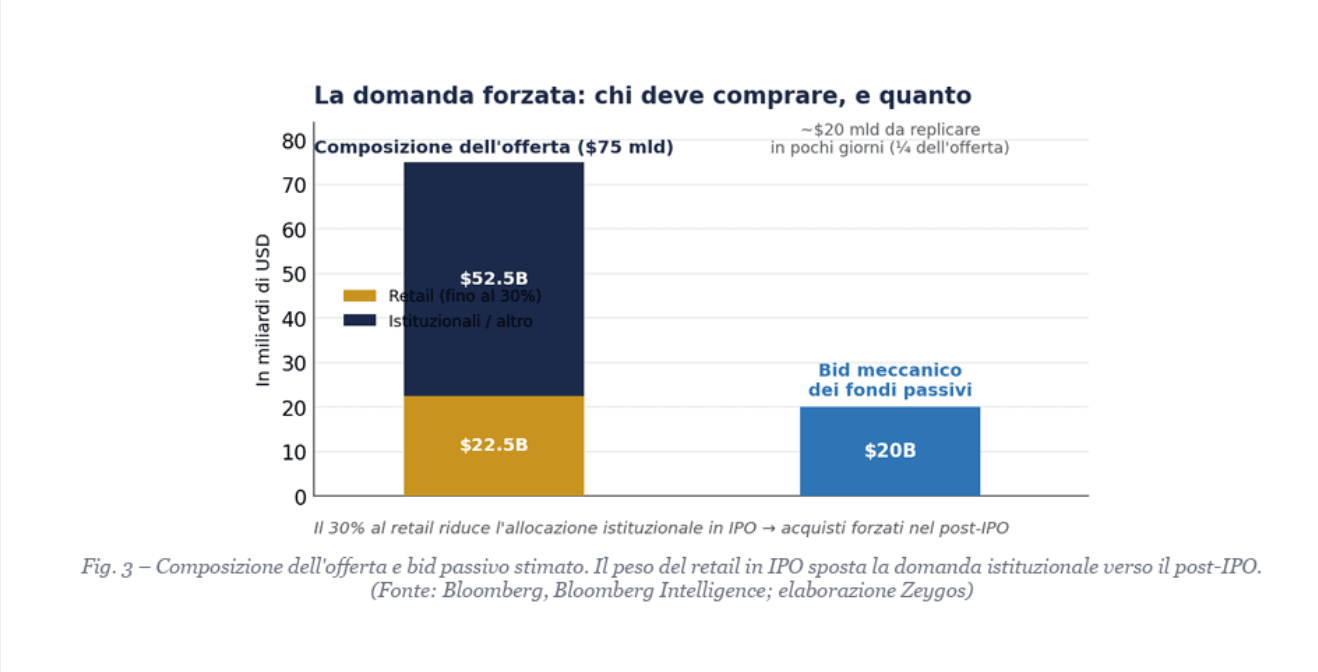

SpaceX intende riservare fino al 30% dell'offerta potenzialmente 22,5 miliardi agli investitori retail, ribaltando il copione tradizionale dell'IPO in cui sono gli istituzionali ad accaparrarsi le allocazioni.

La conseguenza è diretta: meno carta disponibile per i grandi fondi in fase di collocamento. Chi non riesce a ottenere l'allocazione desiderata in IPO sarà costretto a comprare sul mercato secondario, sommando la propria domanda a quella già rigida dei replicanti passivi.

La regola Nasdaq più contestata triplica il valore di mercato calcolato per i titoli a basso flottante: la presidente del NYSE l'ha definita discutibile, mentre Nasdaq la presenta come un “guardrail” che fa scalare gradualmente il peso. In ogni caso, l'effetto è chiaro: SpaceX entrerà nell'indice con un peso ampio rispetto al numero ridotto di azioni effettivamente negoziabili. Tanta domanda meccanica su poco flottante è la definizione stessa di uno short squeeze al rialzo.

Il precedente è Tesla: tra l'annuncio di inclusione nell'S&P 500 (novembre 2020) e l'ingresso effettivo (dicembre 2020), il titolo salì di circa il 70% sulla sola attesa dei flussi passivi.

Mentre l'effettivo esordio con l'IPO Tesla è stato decisamente scoppiettante, soprattutto se si considera il contesto di mercato di quei giorni.

Il debutto è avvenuto il 29 giugno 2010 sul Nasdaq, con il ticker TSLA. Ecco come sono andati i primissimi giorni:

- Il primo giorno di contrattazioni (29 giugno 2010)

Prezzo di collocamento (IPO): Fissato a 17 dollari per azione (un dollaro sopra la forchetta inizialmente prevista di 14-16 dollari, segno di una forte domanda pre-colocamento).

-Prezzo di apertura: Il titolo ha aperto subito in rialzo a 19 dollari.

-Massimo intraday: Ha toccato un picco a 25 dollari.

-Prezzo di chiusura: Ha terminato la prima sessione a 23,89 dollari.

Nel solo primo giorno, il titolo ha registrato un balzo del 40,5% rispetto al prezzo di IPO.

Mentre per SpaceX a comprare non saranno solo i fondi passivi. Un gestore attivo benchmarkato sul Nasdaq 100 o sull'S&P 500 che resti sotto-pesato su un titolo da 1,8 trilioni rischia di sottoperformare in modo vistoso in un contesto che gli stessi operatori descrivono come “compra la crescita, compra la storia”. Il monito sul fondamentale (“la valutazione non conta per SpaceX”, come sintetizza un gestore citando i ribassisti bruciati su Tesla) non è un'affermazione di valore, ma la resa pragmatica di chi sa che combattere il flusso è perdente nel breve.

Qui sta il lato meno discusso e più importante della tesi. Un indice a capitalizzazione è un gioco a somma zero: l'ingresso di SpaceX non porta denaro nuovo nei fondi indicizzati. Per acquistare il titolo al suo peso di indice, un replicante interamente investito deve vendere una fetta pro-rata di tutti gli altri ~499 componenti. Lo stesso vale per i gestori attivi che devono liberare budget di rischio, e per il retail il cui cash da brokeraggio è ormai scarso con Tesla e Bitcoin segnalati come le posizioni più vulnerabili a essere liquidate per far spazio.

SpaceX non è un evento isolato, Anthropic legata a SpaceX da un accordo cloud che potrebbe arrivare a 45 miliardi e OpenAI sono in coda per mega-quotazioni proprie. Ogni nuova IPO di queste dimensioni ripete il drenaggio: comprare il nuovo nome, vendere l'esistente. Il trade del 2026 si riassume così: vendere il mercato contro le IPO, cercando di comprarle in collocamento.

Nulla di quanto descritto implica che SpaceX sia un buon investimento. A 1,8 trilioni il titolo prezza 93 volte i ricavi degli ultimi dodici mesi quindici volte il multiplo del Nasdaq 100. È un “superstar premium” costruito sulla narrativa, vulnerabile alla delusione.

La distinzione è essenziale: questo è un trade di flusso, non un giudizio di valore. Funziona finché la meccanica dell'indicizzazione domina; smette di funzionare nel momento in cui un evento rompe il loop riflessivo.

Per chi non potrà accedere al collocamento e con il 30% riservato al retail, gli istituzionali avranno carta scarsa,

restano tre strade:

acquistare in IPO (difficile e razionato), comprare sul mercato secondario inseguendo il bid forzato, oppure esporsi in anticipo tramite veicoli crossover come... (curioso? contattami) il quale strumento detiene oggi circa il 23% del portafoglio in SpaceX, tramite un SPV a commissioni zero, liquidità giornaliera, nessun minimo né requisito di accreditamento.

Caso base, Il bid forzato spinge SpaceX al rialzo nelle sedute attorno all'inclusione, mentre gli incumbent subiscono un'erosione di peso relativo. Il trade “long IPO / short mercato” funziona. Ma la tesi ha condizioni precise di rottura:

• S&P rinuncia al fast-track: verrebbe meno il bid passivo più consistente, dimezzando la domanda meccanica.

• Il retail non sottoscrive il 30%: gli istituzionali otterrebbero più carta in IPO, riducendo la pressione d'acquisto post-collocamento.

• Risk-off generalizzato / de-grossing (lo scenario del 17 marzo al contrario): se il mercato vende in blocco, le vendite di finanziamento dominano e perfino SpaceX viene colpito; il loop riflessivo si inverte.

• Sblocco anticipato dei lock-up: un'offerta di carta da parte di dipendenti e primi investitori potrebbe assorbire il bid e raffreddare il rialzo.

L'IPO di SpaceX è il caso di studio perfetto di un mercato in cui i flussi forzati hanno il sopravvento sui fondamentali.

Il titolo salirà, con ogni probabilità, non perché valga 1,8 trilioni, ma perché un esercito di gestori passivi e attivi sarà costretto a comprarlo in pochi giorni; e il resto del listino soffrirà non per un peggioramento degli utili, ma perché quegli stessi gestori dovranno venderlo per fare spazio. È un trasferimento meccanico, non un giudizio di valore. Per il gestore lucido la lettura operativa è duplice: cavalcare il bid forzato sul nome, e riconoscere che la pipeline delle mega-IPO — SpaceX, poi Anthropic, poi OpenAI — costituisce un vento contrario strutturale e ricorrente per l'indice che tutti gli altri sono costretti a vendere.