Giugno, un mese pieno di insidie

La seduta di venerdì 5 giugno restituisce un'immagine nitida di come finiscono le fasi euforiche, non con un cedimento ordinato, ma con una corsa improvvisa verso l'uscita, concentrata proprio sul comparto che aveva trainato tutto il rialzo.

Il Nasdaq Composite ha chiuso in calo del 4,18% a 25.709 punti, la peggior seduta da aprile 2025, mentre il Nasdaq 100 ha lasciato sul terreno il 4,77%. L'indice S&P 500 ha perso il 2,64% scivolando a 7.384 punti, mentre il Dow Jones, reduce da un massimo storico il giorno prima, ha contenuto il ribasso all'1,35%.

L'indice della volatilità implicita (VIX) ha chiuso sopra quota 20 per la prima volta da settimane. Il vero epicentro sono stati i semiconduttori. L'indice di Filadelfia, che raccoglie i principali produttori di chip, ha ceduto circa il 10% in un'unica seduta, il peggior risultato in quasi sei anni.

Non è stato il movimento di un mercato che si raffredda, ma di un posizionamento affollato che si scioglie tutto insieme. Sotto la superficie dell'indice i singoli nomi raccontano la violenza del movimento. Marvell ha perso circa il 16%, Micron il 13%, Intel e AMD intorno all'11% ciascuno, Broadcom il 7,5%e perfino Nvidia ha lasciato il 6,2%,

oltre 300 miliardi di dollari di capitalizzazione in una giornata.

Il contagio è arrivato in Asia già nella notte, dove la borsa coreana ha chiuso a -5,54%, con Samsung a -6,4% e SK Hynix a -9,9%.

Il detonatore è arrivato dal quadro macro. Il dato sulle buste paga di maggio ha sorpreso clamorosamente al rialzo: +172.000 posti contro attese circa dimezzate, con disoccupazione ferma al 4,3%. Un mercato del lavoro che riaccelera così significa che l'inflazione rischia di non scendere e la Federal Reserve potrebbe doversi muovere di nuovo verso l'alto. I rendimenti dei titoli di Stato sono saliti di slancio con il decennale verso il 4,54% e il trentennale di nuovo a ridosso del 5%. Quando i tassi a lunga salgono, i titoli tecnologici, che scontano utili lontani nel tempo, sono i primi a soffrire. A peggiorare il quadro, alcuni inneschi specifici: l'andamento deludente di Broadcom sui chip per l'intelligenza artificiale, voci su un taglio delle configurazioni di memoria nella prossima piattaforma Nvidia con ricadute su Micron, una nuova emissione azionaria di Meta e il timore che la prossima quotazione di SpaceX dreni liquidità dai nomi tecnologici più cari.

Il punto più importante è che la seduta di venerdì non è necessariamente la fine della storia. Per usare le parole di Michael Hartnett di Bank of America,

il mese di Giugno è "pieno" di appuntamenti capaci di alimentare nuove vendite.

La sua tesi è che i cicli euforici non li uccidono gli utili, ma le obbligazioni. È sui rendimenti che si gioca la partita e il calendario delle prossime due settimane è un campo minato.

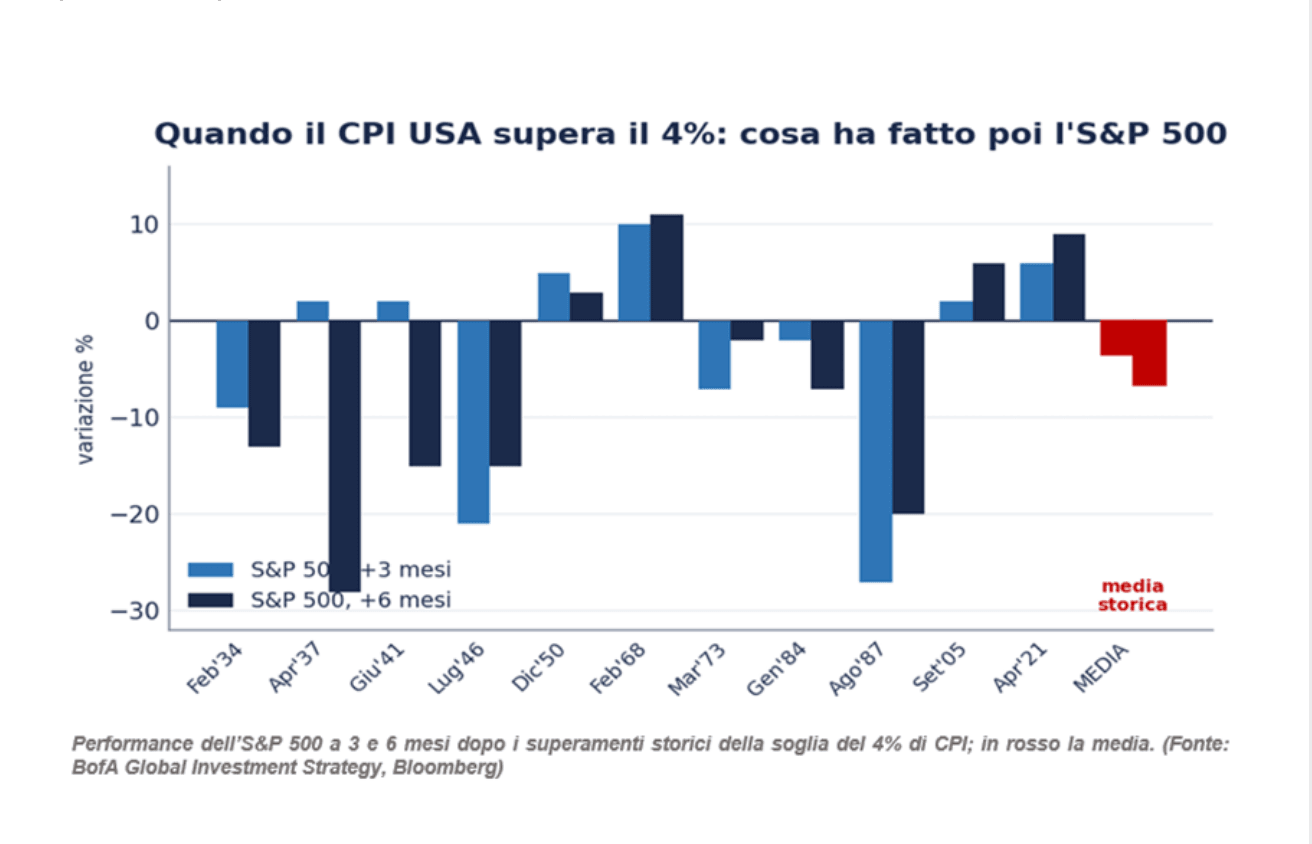

L'appuntamento più delicato è il dato sull'inflazione americana di mercoledì 10 giugno. Negli ultimi tre mesi il dato è cresciuto in media dello 0,6% mensile. Una lettura di maggio superiore allo 0,4% con il consenso la colloca allo 0,5%, porterebbe l'inflazione annua sopra il 4,0%, su una traiettoria che potrebbe sfiorare il 5% entro le elezioni di metà mandato. È una soglia storicamente significativa, perché nelle undici occasioni dal 1934 in cui l'inflazione ha superato il 4,0%, l'indice S&P 500 ha reso in media il -3,5% nei tre mesi successivi e il -6,6% nei sei mesi, con episodi ben più severi.

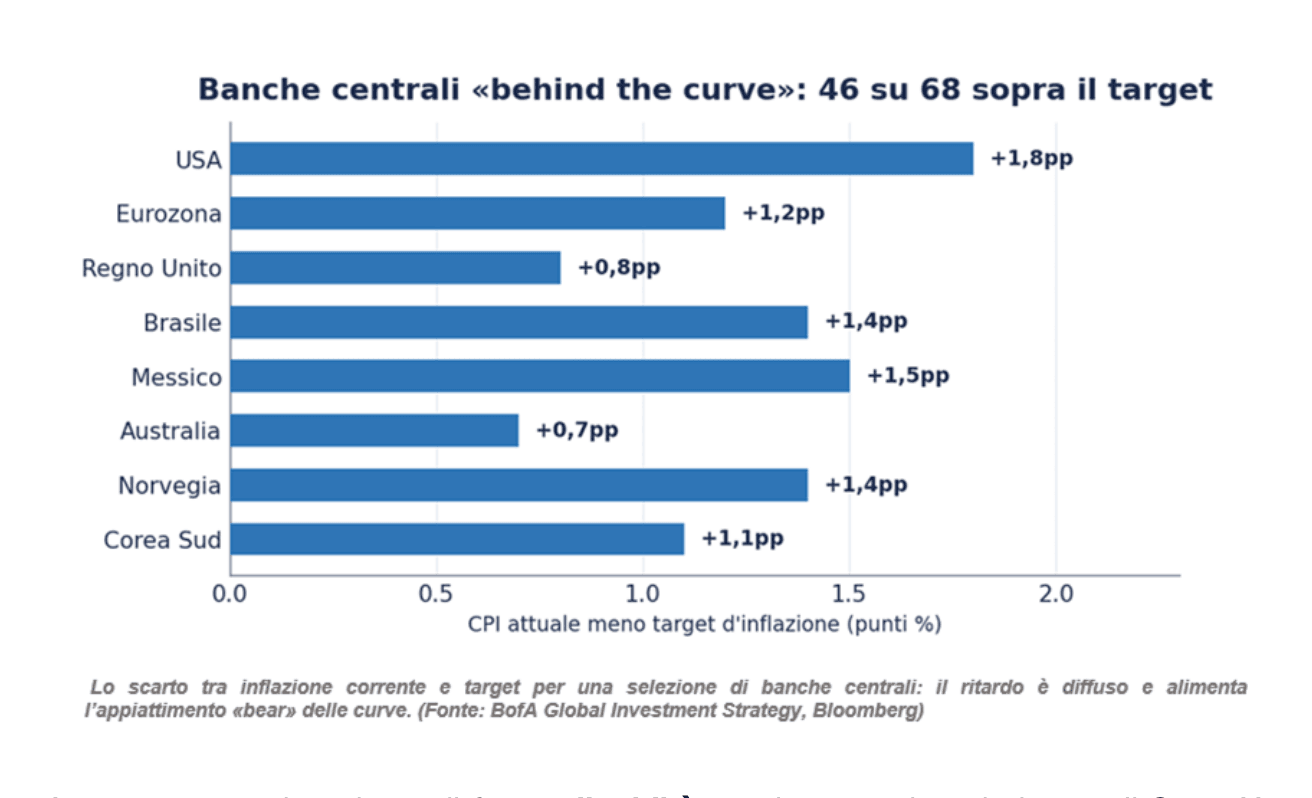

A rendere il contesto ancora più insidioso c'è la condizione delle banche centrali. 46 istituti su 68 nel mondo hanno oggi un'inflazione superiore al proprio obiettivo, cioè sono in ritardo rispetto a dove i tassi dovrebbero già essere. Quando il mercato ne prende atto, tende a innescarsi un appiattimento al rialzo della curva dei rendimenti, in cui i tassi a breve salgono in fretta, perché si prezzano nuovi rialzi, mentre quelli a lunga si muovono meno. È un segnale storicamente sfavorevole per le azioni, perché indica condizioni monetarie che si stringono e un mercato del credito sotto tensione. Il calendario delle riunioni amplifica il rischio. L'11 giugno la Banca Centrale Europeaè data al 98% per un rialzo di 25 punti base, mentre il 16 Giugno la Banca del Giappone è data all'83%, mossa ritenuta urgente per difendere lo yen dalla soglia di 160 sul dollaro. Ma l'appuntamento cardine è il 17 giugno, con il primo Comitato di politica monetaria presieduto da Kevin Warsh: un dilemma quasi perfetto. Se troppo accomodante, il rendimento a lunga rischia di puntare verso il 6%; se troppo aggressivo, l'indice S&P 500 potrebbe correggere verso quota 7.000.

A tutto questo si aggiunge il fattore liquidità con la quotazione in borsa di SpaceX attesa intorno al 12 giugno (valutazione vicina ai 1.750 miliardi), in sequenza con le quotazioni di Anthropic e OpenAI con un drenaggio di liquidità potenzialmente record in un mercato già nervoso.

In sintesi, occorre prudenza. La tentazione di comprare, dopo una giornata come quella di venerdì, sarà molto forte, "perché il mercato è sceso troppo e troppo in fretta". È esattamente l'istinto da cui bisogna stare in guardia. Solo qualche giorno fa avevamo l'immagine speculare (un mercato che saliva tanto e molto in fretta) e la simmetria non è casuale. I massimi sono un processo e i minimi un istante. Salire è lento, scendere è violento e proprio per questo il primo storno raramente è anche l'ultimo, soprattutto con davanti un dato sull'inflazione, una riunione della Fed incerta e un'ondata di nuova offerta azionaria. Non si tratta di essere ribassisti a oltranza, né di abbandonare il tema tecnologico, strutturalmente valido. Si tratta di riconoscere che comprare al primo ribasso, solo perché rapido, è il modo più comune di confondere la velocità di una caduta con la sua profondità. Bisogna restare pazienti, selettivi e con le polveri asciutte.