Facciamo il punto sulle stagione delle trimestrali

C'è un dato che, da solo, descrive la stagione dei risultati americana del primo trimestre 2026 meglio di qualunque commento.

Il 31 marzo il consenso si attendeva una crescita degli utili dell'indice S&P 500 del 13,1%. Una settimana fa eravamo al 15,0%. Oggi, con il 63% dell'indice, che ha già riportato, la stima è salita al 27,1%. In cinque settimane di pubblicazioni, le previsioni di crescita degli utili sono esattamente raddoppiate, un movimento che ha pochi precedenti nella storia recente.

I numeri di contorno confermano la qualità tecnica del trimestre. Il tasso di battuta delle stime è all'84%, contro una media a cinque anni del 78%, che, se fosse confermato, sarebbe il dato più alto dal secondo trimestre del 2021.

La sorpresa aggregata in termini di utili è del +20,7%, quasi tre volte la media storica. La crescita dei ricavi è dell'11,1%, il dato più alto dal secondo trimestre del 2022 e copre tutti gli undici settori dell'indice, un'ampiezza che non si vedeva da diversi anni. Il margine netto consolidato del 14,7% è il livello più alto mai registrato nella serie storica disponibile. Ognuno di questi numeri parla di un trimestre eccezionale, che, messi insieme, dipingono il ritratto di un'economia americana che produce profitti qualitativamente e quantitativamente superiori a qualsiasi standard storico recente.

Tuttavia, una lettura più attenta richiede però una precisazione importante. Il salto di 12,1 punti percentuali nelle ultime cinque sedute è il prodotto di tre sole trimestrali: Alphabet, Amazon e Meta. Da sole, queste tre società hanno generato il 71% dell'aumento degli utili aggregati dell'indice nell'ultima settimana.

È una concentrazione, che cambia in modo sostanziale la lettura, soprattutto considerando che le sorprese di queste tre società includono voci che hanno poco a che fare con la performance operativa: 37,7 miliardi Usd di rivalutazione di partecipazioni non quotate di Alphabet, 16,8 miliardi Usd di guadagno pre-tasse di Amazon dal proprio investimento in Anthropic, 8 miliardi Usd di beneficio fiscale di Meta. Sommando queste componenti straordinarie, oltre 62 miliardi Usd di utili dichiarati nel trimestre derivano da voci non operative. Meta stessa ha specificato che senza il beneficio fiscale l'utile per azione sarebbe stato 3,13 dollari inferiore.

I Magnifici 7 stanno riportando una crescita del 61% anno su anno, contro il 16,4%delle altre 493 società dell'indice. La stima per i grandi titoli è salita di 38,6 punti in cinque settimane, mentre per le altre 493 il movimento è stato di soli 6,3 punti. Quattro dei cinque principali contributori alla crescita degli utili dell'intero indice sono tra i sette grandi titoli tecnologici (Meta, Alphabet, Amazon e Nvidia). Il quinto è Micron Technology, il cui salto da 1,56 a 12,20 dollari Usd di utile per azione è guidato dal ciclo delle memorie e dalla domanda di chip per l’Intelligenza Artificiale. Tutto, in questo trimestre, ruota attorno alla narrativa dell'Intelligenza Artificiale.

Sotto al rumore dei grandi titoli, però, una lettura settoriale più attenta mostra un trimestre fondamentalmente più equilibrato.

Nove settori su undici stanno riportando crescita degli utili anno su anno e sette di questi in doppia cifra.

I servizi di comunicazione guidano con +53,2%, la tecnologia al +50%, i consumi discrezionali al +39%. Anche escludendo i singoli titoli dominanti, la crescita resta solida.

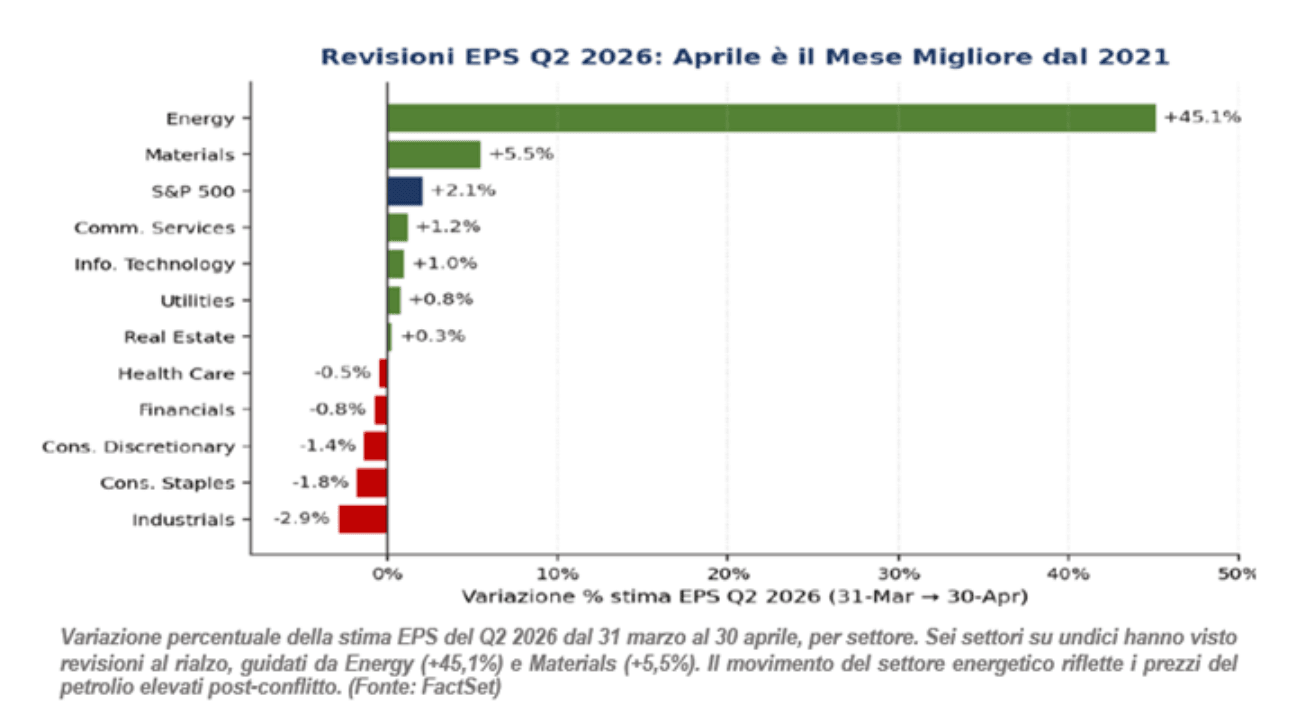

La parte non-mega-cap del mercato non vive un trimestre da primato, ma cresce comunque a ritmi superiori alla media storica. Il fronte ricavi offre la lettura più pulita e rassicurante. Tutti gli undici settori crescono anno su anno, un'ampiezza che non si vedeva da diversi trimestri con i finanziari al +10,7% e l'immobiliare al +10,7% che dimostrano solidità anche nelle aree più cicliche. La crescita dei ricavi aggregata dell'11,1% suggerisce che la buona notizia non è fondamentalmente una storia di ottimizzazione contabile, perché la domanda sottostante è effettivamente robusta. I due settori in territorio negativo raccontano storie opposte. La sanità è in calo del 4,5% anno su anno, ma sta sorprendendo positivamente, il 94% delle società ha battuto le stime sull'utile per azione e la fase di compressione dei margini sembra volgere al termine. L'energia è l'unico settore con stima di crescita peggiorata durante il trimestre, da +8,3% a -3,9%, pagando la compressione dei margini, nonostante i prezzi del greggio elevati. Tuttavia, resta il principale beneficiario delle revisioni al rialzo per i prossimi trimestri. Infatti, la stima per l'intero anno 2026 è stata rivista al rialzo del 27%, riflettendo meccanicamente il livello del Brent.

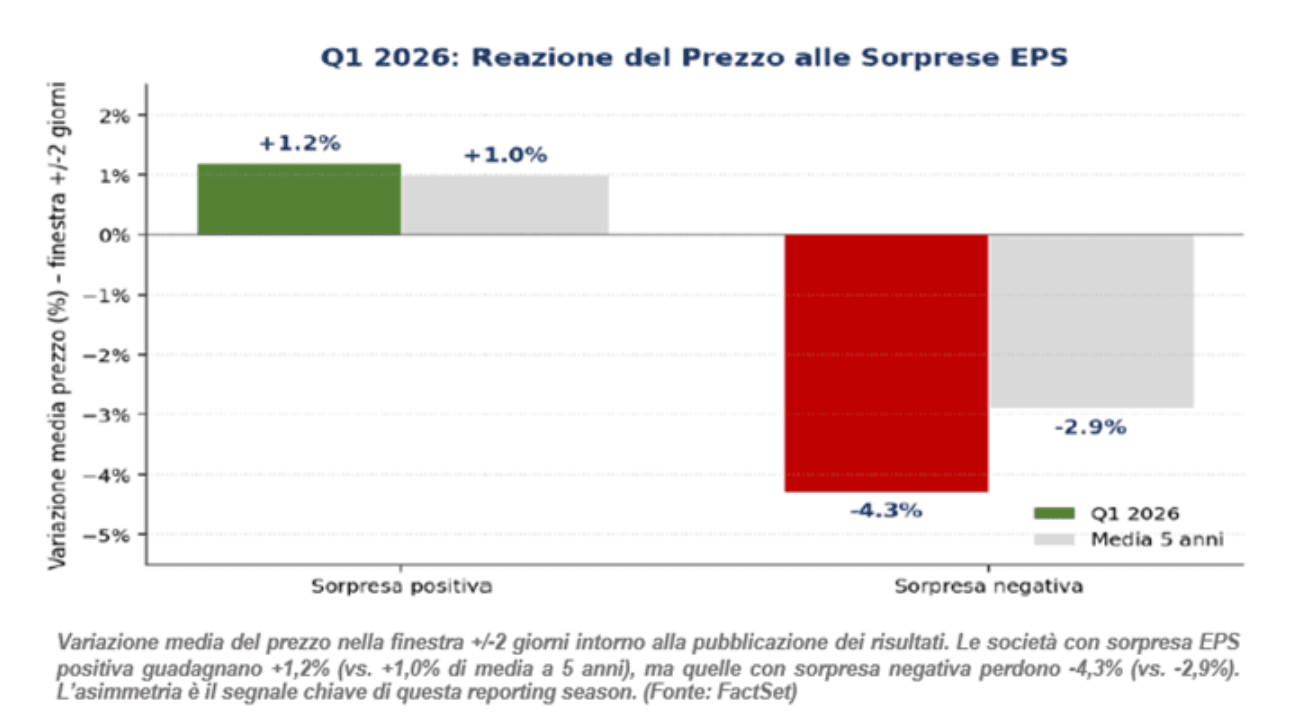

Se il primo trimestre si presta a letture sfumate, la reazione di prezzo ai risultati fornisce il termometro più rivelatore. Le società, che hanno battuto le stime, hanno registrato un guadagno medio di +1,2% nella finestra dei due giorni intorno alla pubblicazione, contro una media storica di +1,0%. Le società che hanno deluso, invece, sono state punite con una perdita media di -4,3%, contro una media storica di -2,9%. Il mercato sta premiando i risultati positivi in modo solo marginalmente superiore alla norma, ma sta punendo le delusioni in modo significativamente più aggressivo pari al 48% oltre la media storica. L'asimmetria riflette esattamente lo stato d'animo di un investitore che ha già pagato per la perfezione e non tollera deviazioni.

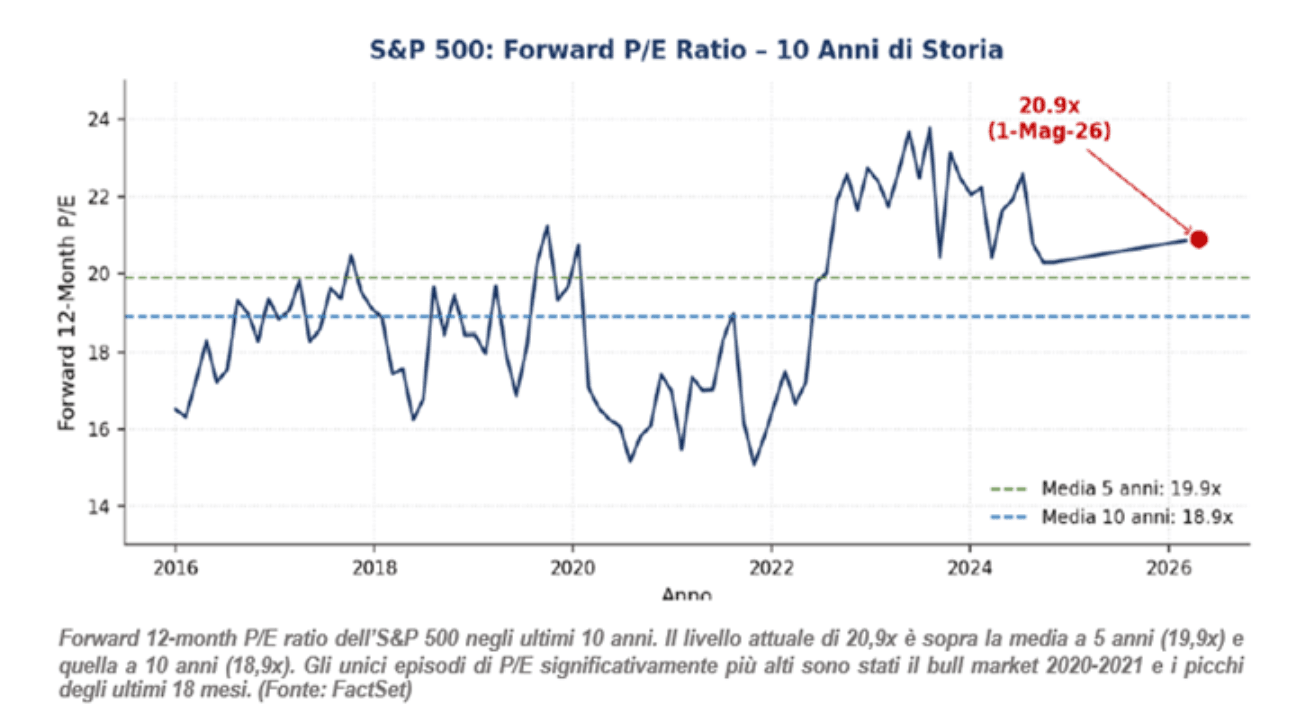

Questa asimmetria è importante, perché cambia la lettura dell'intero trimestre. Se i numeri principali sono da record, ma la reazione di prezzo è bipolare (appena positiva sui risultati migliori delle attese, severamente negativa sulle delusioni) significa che il mercato ha già scontato la maggior parte della buona notizia attraverso le valutazioni di partenza. Il rapporto prezzo/utili attesi dell'indice S&P 500 è oggi a 20,9 volte, sopra la media a cinque anni di 19,9 e a dieci anni di 18,9. Il prezzo dell'indice è cresciuto del 10,4% dall'inizio del trimestre, mentre la stima degli utili attesi è cresciuta solo del 4,1%. Anche in un trimestre eccezionale, il mercato è andato più veloce degli utili.

Su 51 società che hanno fornito una guida prospettica per il secondo trimestre, 23 sono state positive e 28 negative, il 55% di guidance negative contro una media a cinque anni del 58%. È la prima volta in molti trimestri che le indicazioni prospettiche sono migliori della norma in un contesto di tensioni geopolitiche significative. Ancora più sorprendente è che durante aprile gli analisti hanno alzato le stime di utile per azione per il secondo trimestre del 2,1%, il maggior incremento in un primo mese di trimestre dal secondo trimestre del 2021. Tipicamente, durante il primo mese di un trimestre, gli analisti rivedono al ribasso le stime con una media di -1,9% negli ultimi vent'anni. Aprile 2026 ha invertito una regola di vent'anni. Una nota di cautela: la guidance settoriale è tutt'altro che omogenea. La tecnologia ha 85% di indicazioni positive, ma l'industria ha il 90% di indicazioni negative, mentre i beni di prima necessità il 100%, raccontando un'economia reale ben più cauta di quanto la narrativa di mercato suggerisca.

In sintesi, la stagione dei risultati del primo trimestre 2026 è oggettivamente eccezionale nei numeri principali, ma la qualità dei numeri che genera questi titoli è meno omogenea di quanto suggerisca la narrativa. Tre società stanno guidando il 71% del miglioramento delle stime dell'ultima settimana, le loro sorprese includono 62 miliardi di voci straordinarie, il rapporto prezzo/utili continua a salire più velocemente delle stime e la guidance settoriale racconta un'economia reale meno uniforme di quanto sembri. Il segnale operativo più importante per la settimana entrante, in cui altre 126 società sono in calendario per la pubblicazione, è proprio l'asimmetria della reazione di prezzo.

Battere il consenso vale solo +1,2%; deluderlo costa -4,3%.

Il risultato è strutturalmente sbilanciato verso il basso. Gli investitori dovrebbero guardare più alla distribuzione delle reazioni sui singoli titoli, perché è lì che si misura il vero appetito al rischio. Quando i numeri sono ottimi e la reazione è tiepida, il mercato sta dicendo che ha smesso di concedere il beneficio del dubbio, che pretende perfezione e che sta valutando la qualità della crescita, non soltanto la sua quantità.