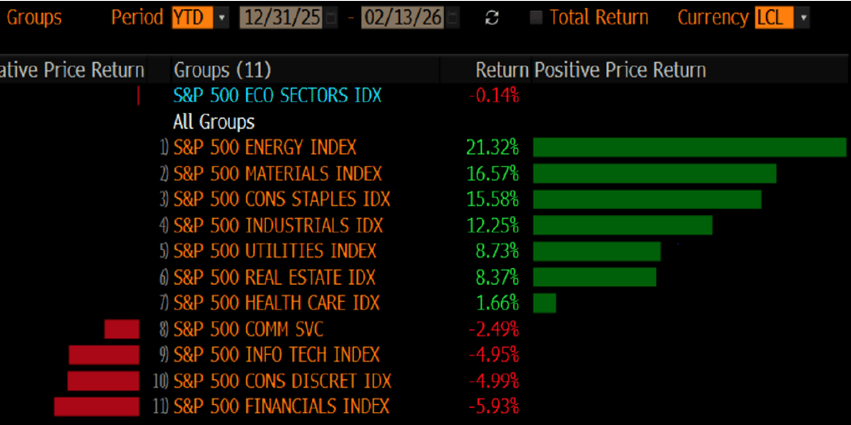

Contro-rotazione settoriale

Contro-rotazione settoriale

La fotografia delle ultime settimane è un indice che si muove “poco”, ma sotto la superficie il mercato è diventato un generatore di volatilità e dispersione, come raramente si vede in assenza di uno shock macro conclamato.

Il fatto che l’indice S&P 500 abbia chiuso una delle peggiori settimane da novembre e che, da inizio anno, le settimane positive siano state pochissime, non racconta la parte più importante della storia, la rotazione tra sotto settori, la distruzione di performance su specifici temi e la crescente evidenza che il prezzo del rischio sta cambiando regime. In questo contesto, la persistenza di rischi al ribasso non deriva tanto da un singolo catalizzatore, quanto dall’allineamento simultaneo di tre forze: un posizionamento ancora troppo “affollato” su asset rischiosi e commodity, una struttura di mercato dominata da flussi meccanici dei fondi quantitativi che tende a vendere nei ribassi e un profilo di gamma dei market maker, che riduce l’elasticità dell’indice e amplifica i movimenti quando si rompono livelli tecnici chiave. E’ dentro questa fragilità “macro-micro” che si inserisce l’idea del team di ricerca di JPM di una contro-rotazione, cioé comprare ciò che il mercato ha massacrato sotto la narrativa “dell’obsolescenza generata dall’Intelligenza Artificiale”, scommettendo sul fatto che il “vendi prima, chiedi dopo” possa essere vicino a un punto di saturazione.

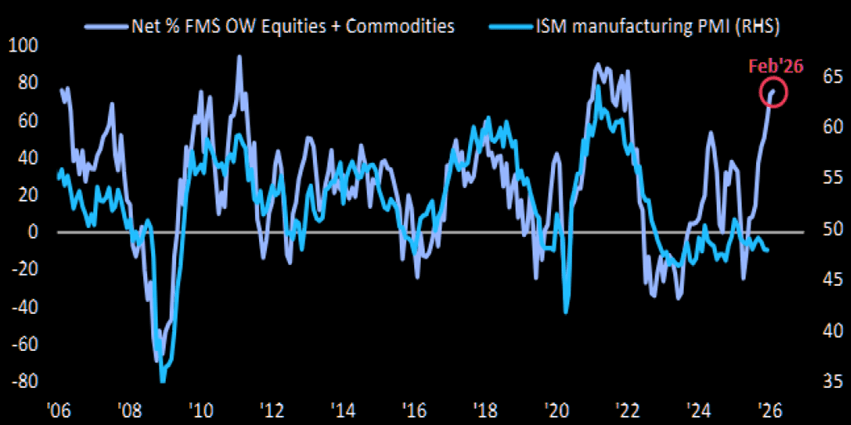

Il primo tassello è il posizionamento degli investitori, che continua a suggerire compiacenza ciclica, nonostante segnali di raffreddamento. Il dato più eloquente è la percentuale netta di gestori che risultano sovra pesati su azioni e commodity, che torna sui massimi da inizio 2022, mentre l’ISM manifatturiero non conferma un’accelerazione coerente. La distanza tra appetito per il rischio e termometro dell’economia reale è ampia e, storicamente, quando questo gap diventa estremo tende a chiudersi più spesso via “risk off” che via improvviso boom macro. A rendere il quadro più instabile c’è anche la qualità del rischio assunto. Non è solo “lunghi di azioni”, è “lunghi di azioni e materie prime” in un mercato dove la volatilità di sotto-settore resta elevata e dove il premio per la liquidità sta risalendo. Questa è la classica situazione in cui basta un evento relativamente piccolo (una guidance, un utile “sbagliato”, un riprezzamento dei tassi reali o del dollaro) per innescare una fase di riduzione della leva finanziaria sproporzionata rispetto alla notizia. In altre parole, il rischio non è tanto un crollo lineare, quanto la probabilità che una discesa inizialmente circoscritta diventi sistemica, perché trova posizionamenti già tirati e una microstruttura pronta ad amplificarlo.

Il secondo tassello è la leadership e ciò che implica per l’indice. L’andamento dell’indice equipesato rispetto a quello per capitalizzazione evidenzia una divergenza netta: l’equipesato regge, mentre quello per capitalizzazione soffre. È il segnale tipico di un mercato che “sembra stabile”, perché una parte ampia dei titoli non sta scendendo, ma l’indice fatica, perché i pesi massimi, in primis, i Magnifici 7, non forniscono più quel sostegno strutturale che negli ultimi due anni ha trasformato ogni discesa in un’occasione. Qui entra un tema centrale, in quanto il mercato sta chiedendo una prova più convincente del ROI degli investimenti in Intelligenza Artificiale. Finché il flusso narrativo resta “capex su, free cash flow sotto pressione”, le grandi società tecnologiche perdono la capacità di fare da ammortizzatore e l’indice diventa più sensibile ai movimenti di gamma e ai flussi sistematici. È un contesto in cui una sorpresa negativa non deve essere enorme per generare un riprezzamento, perché la sensibilità marginale al rischio è aumentata.

Il terzo tassello è probabilmente il più immediato per spiegare perché i rischi al ribasso possano persistere, anche senza un “grande motivo”. E’ la meccanica dei flussi e la posizione dei market maker sul gamma delle opzioni. Il posizionamento in termini di gamma fa sì che i dealer abbiano delta da vendere sui rialzi, ma anche delta da vendere sui ribassi, cioè manca la funzione di stabilizzazione del mercato. In un mondo di gamma favorevole, i ribassi portano i dealer a comprare per coprire le posizioni, rallentando il movimento; qui accade l’opposto. Le tasche di gamma positivo generate dallo 0DTE esistono, ma sono effimere, perché creano l’illusione di supporto giornaliero, che poi scompare, lasciando il mercato esposto al profilo “strutturalmente negativo” appena il flusso si sposta. C’é un piccolo corridoio in cui il mercato può “respirare” se sale un po’, ma una struttura che diventa rapidamente sfavorevole quando si scende, con convessità al ribasso e volatilità che tende a impennarsi. Qui i livelli tecnici smettono di essere folklore e diventano ingegneria dei flussi. Il riferimento a 6.800 dell’indice S&P 500 come supporto è cruciale, perché sotto quel livello la gamma negativa aumenta, il rischio di picchi di volatilità sale e si attivano dinamiche che possono forzare vendite aggiuntive. In pratica, il mercato non solo può scendere, ma può scendere “male”, con estensione del movimento e accelerazione, perché chi dovrebbe stabilizzare è incentivato a rincorrere.

A questo quadro si somma il fatto che i segnali di trend di breve termine sugli indici americani implicano vendite piccole e moderate nelle prossime 1-2 settimane e che, se il mercato continua a scendere, le vendite tendono a intensificarsi meccanicamente. In un regime di gamma ostile, la combinazione diventa tossica, perché il flusso sistematico spinge, la microstruttura amplifica e l’indice perde la sua “inerzia positiva” anche se i fondamentali macro non stanno collassando. È così che una discesa limitata può trasformarsi in rischio sistemico, non perché tutti improvvisamente credono nella recessione, ma perché il mercato non riesce a stabilizzarsi e viene “guidato” da coperture e modelli.

Fin qui la parte orientata alla cautela. Ma in tale contesto, c’è chi, come JP Morgan, individua un’opportunità tattica e, potenzialmente, una rotazione più duratura. JP Morgan la chiama esplicitamente, spezzare la mentalità “vendi prima” sul tema “dell’obsolescenza generata dall’Intelligenza Artificiale”. Il punto chiave non è negare che l’Intelligenza Artificiale cambi i modelli di business, ma riconoscere che il mercato sta prezzando scenari di disintermediazione totale in modo spesso indiscriminato, soprattutto quando trova un tema narrativo forte (una nuova piattaforma, uno nuovo strumento, un comunicato aggressivo). È esattamente ciò che si è visto. Il settore software colpito come se dovesse sparire, quello del wealth management venduto come se la relazione cliente/consulente fosse un dettaglio sostituibile, alcuni segmenti industriali e logistici attaccati come se il settore fosse automaticamente disintermediabile da un algoritmo e perfino strumenti e servizi sanitari trascinati nel vortice per un ragionamento più “tema” che “catena del valore”. La dispersione enorme è quindi anche un segnale di eccesso. Quando il mercato deve ridurre il rischio in fretta, usa narrative semplici per giustificare movimenti complessi.

La proposta operativa di JP Morgan non è “shortare i vincitori” (anzi, non suggerisce di shortare i semiconduttori o Nvidia), ma costruire la gamba opposta, cioè iniziare a comprare ciò che è stato punito oltre misura, perché l’asimmetria rischio/rendimento migliora, quando il posizionamento diventa estremo. Il trade +semiconduttori/-software ai massimi storici di estremizzazione è un esempio. Quando la distanza di posizionamento è così ampia, basta che smetta di peggiorare la narrativa o che le società mostrino strategie di mitigazione credibili e il mercato si può ricoprire rapidamente. Non a caso JP Morgan identifica un potenziale catalizzatore in eventi e conferenze di settore post trimestrali come forum in cui il management può rimettere a posto il contesto, spiegare piani di prodotto, prezzi, difese competitive e soprattutto chiarire dove l’Intelligenza Artificiale è un acceleratore di produttività più che un sostituto del business. Oggi, il mercato è in modalità “ricerca di prove”, finché non sente la storia dalla voce delle aziende, tende a prezzare il caso peggiore.

Questo ragionamento si estende anche ai finanziari colpiti dalla narrativa AI. La discesa delle grandi banche è interessante perché, a livello di messaggi dalle conference call, il tono è stato costruttivo, ma i titoli sono scesi come se quelle indicazioni non esistessero. Questa divergenza è spesso un segnale di posizionamento e di riduzione delle posizioni. Non si vende, perché si crede improvvisamente al disastro, si vende, perché si deve ridurre l’esposizione dove sei più lungo. È proprio qui che una contro-rotazione funziona. Quando la vendita è “meccanica”, il rialzo nasce dalla normalizzazione del posizionamento più che dal miglioramento immediato dei fondamentali. Lo stesso vale per i settori assicurativi e wealth management. L’idea che l’AI possa espandere i margini è intuitiva in un settore basato su processi, compliance, analisi e personalizzazione e il fatto che il mercato stia prezzando disintermediazione totale ignora un elemento strutturale (la relazione e la fiducia tra cliente e consulente) che difficilmente si comprime a zero nel giro di pochi trimestri. Ciò non significa immunità, significa che il prezzo può essere andato “troppo oltre” rispetto alla velocità reale di adozione e ai vincoli regolamentari/operativi.

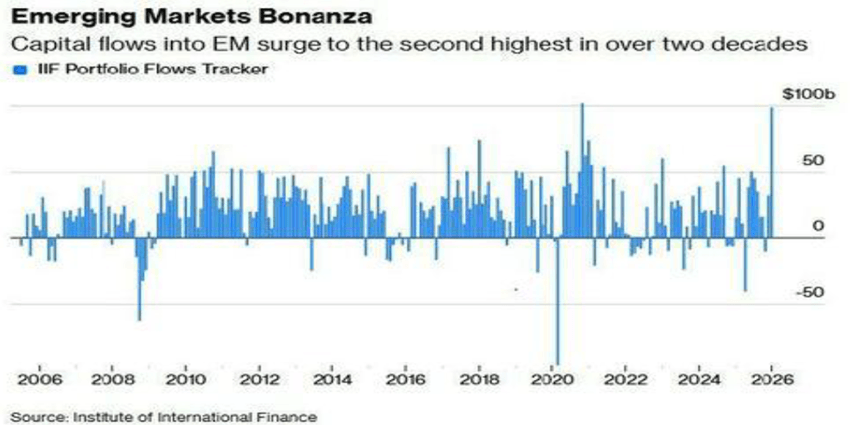

Il tema “Stati Uniti rispetto al Resto del Mondo” aggiunge un ulteriore livello di complessità. Da un lato, i flussi verso i mercati internazionali ed emergenti sono forti e diffusi, come mostra il grafico. Tutte le regioni dei paesi emergenti stanno beneficiando di flussi in entrata, segnale di una fiducia che si auto-alimenta.

Dall’altro, le valutazioni, espresse in termini di prezzo/valore contabile (PBV) e prezzo/utili (P/E) dell’indice MSCI Emerging si sono avvicinate alla parte alta delle forchette storiche. Qui, c’è il rischio classico del “pensiero di gruppo”. Se il consenso diventa troppo ottimistico su un’area che nel frattempo è già diventata cara, bastano un dollaro che rimbalza, una sorpresa su tassi reali o una correzione sulle commodity per trasformare il flusso in deflusso. Eppure, non si può liquidare il tema come pura bolla, perché la crescita del PIL dei paesi emergenti continua a sovraperformare quella dei paesi sviluppati nel lungo periodo e anche nel presente e questo fornisce una base macro che rende i flussi più “strutturali” di quanto si vorrebbe in un contesto puramente contrarian. Il punto, quindi, non è “Emergenti sì o no”, ma che, a questi livelli, l’asset class perde la funzione di diversificazione difensiva e diventa essa stessa fonte di rischio di consenso. Se il mercato globale entra in modalità di riduzione della leva finanziaria, i paesi emergenti rischiano di non proteggere, proprio perché è diventato un trade affollato.

Mettendo insieme le due anime (cautela e ricerca di opportunità) di questo Morning, la sintesi è che, nel breve, la struttura del mercato resta fragile e i rischi al ribasso sono persistenti, perché la combinazione di posizionamento orientato agli asset rischiosi, segnali sistematici, che virano negativi e gamma dei dealer sfavorevole rendono il mercato vulnerabile a estensioni dei movimenti, soprattutto se vengono violati livelli tecnici che cambiano la meccanica delle coperture. In parallelo, proprio questa fragilità crea l’ambiente in cui una contro-rotazione può avere successo, ma solo se viene costruita con disciplina, cioé non come “chiamata di fondo” sull’indice, bensì come selezione di aree e titoli dove la narrativa dell’Intelligenza Artificiale è stata prezzata in modo indiscriminato e dove il posizionamento estremo può invertire anche senza un miglioramento macro.