Chi ha ragione? Il mercato spaccato in due fra macro short e bottom-up bullish

A volte sembra di osservare un mercato spaccato in due.

Da una parte i macro fund, che vendono l’indice attraverso posizioni corte su future ed ETF azionari portate a livelli che non si vedevano da almeno un quinquennio; dall’altra gli hedge fund e una platea retail sempre più ampia che non smette di accumulare i grandi nomi tecnologici per cavalcare il tema dell’intelligenza artificiale, fatto di capex record, di nuova capacità di calcolo e di una corsa all’infrastruttura che, nelle ambizioni, ricorda le grandi ondate di investimento dei cicli passati.

I primi vedono un’economia che rallenta e un mercato che sconta una crescita destinata a non materializzarsi; i secondi vedono una sorta di corsa all’oro, nella quale chi resta fermo perde terreno.

La domanda a cui vogliamo provare a rispondere questa mattina è tanto semplice nella forma quanto scomoda nella sostanza: chi ha ragione? La mia risposta, che anticipo subito per poi argomentarla, è che hanno ragione entrambi.

Non si tratta di un espediente retorico per non scontentare nessuno: le due letture convivono perché osservano due piani diversi della medesima realtà. Chi parte dall’alto, dalla fotografia macroeconomica aggregata, ha solide ragioni per restare cauto. Chi parte dal basso, dai bilanci societari e dalle revisioni delle stime di utile, ha ragioni altrettanto solide per restare costruttivo.

Il punto, come quasi sempre accade sui mercati, non è stabilire chi sbaglia, ma riconoscere a quale orizzonte e con quale lente ciascuno dei due sta guardando.

Nel discorso che segue ricostruiamo le due tesi a partire dai dati più recenti, ci soffermiamo sul meccanismo che le tiene insieme e chiudiamo con le implicazioni che ne traiamo per la costruzione di portafoglio. Il punto di partenza fattuale è una recente analisi di Goldman Sachs, ripresa nella giornata di ieri, che prova a quantificare per la prima volta in modo organico l’impatto della spesa in intelligenza artificiale sull’economia reale. È da quei numeri che muoviamo, perché contengono in filigrana entrambe le verità che il mercato sta scontando simultaneamente.

Per inquadrare il dibattito occorre partire da un dato che, da solo, spiega perché il tema sia tanto sentito.

Secondo le stime del Bureau of Economic Analysis, nel primo trimestre la crescita del PIL statunitense è stata pari al 2,0%, e di questo incremento, gli investimenti fissi non residenziali hanno spiegato circa tre quarti, ovvero 1,38 punti. Scomponendo ulteriormente la voce, fra software e attrezzatura non residenziale l’intelligenza artificiale driver primario di entrambe ha contribuito per oltre un punto e mezzo alla crescita complessiva di due punti. In altre parole, intorno al settantacinque per cento di tutta la crescita americana del primo trimestre è riconducibile all’AI.

È un grado di concentrazione che ha pochi precedenti, e che porta con sé una dipendenza tanto preziosa quanto fragile. In un’economia nella quale il consumatore sempre più “K-shaped”, ovvero polarizzato fra una fascia che spende e una che arranca fatica a sostenere il ciclo, e nella quale la spesa privata pesa per circa il settanta per cento del prodotto, il capex tecnologico è diventato la principale leva di crescita residua.

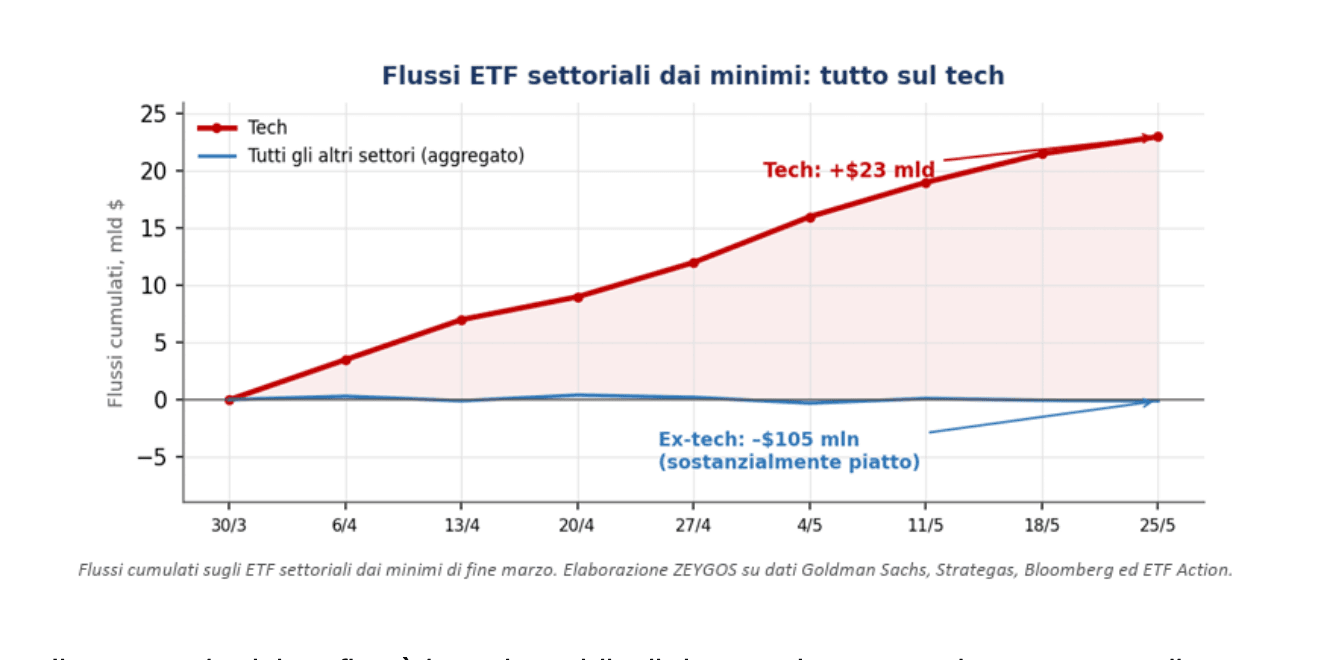

La stessa forza che oggi sostiene l’espansione è, per ciò stesso, una potenziale linea di faglia. Sul fronte dei mercati, il fenomeno è ancora più marcato. Pressoché tutta la performance azionaria del 2026 è stata trainata dall’AI, e da nessuna parte questo emerge con maggiore chiarezza che nei flussi sugli ETF settoriali. Dai minimi di fine marzo dell’indice S&P 500, il comparto tecnologico ha attratto circa 23 miliardi di dollari, mentre l’insieme di tutti gli altri settori è rimasto sostanzialmente piatto, con un saldo cumulato addirittura lievemente negativo, nell’ordine di poco più di cento milioni in deflusso netto.

Il messaggio del grafico è inequivocabile: il denaro che entra nel mercato sceglie un solo tema. Questa è, al tempo stesso, la forza e la vulnerabilità dell’attuale fase rialzista. Forza, perché concentra il flusso su un numero ristretto di società dai fondamentali robusti; vulnerabilità, perché lega le sorti dell’intero indice alla tenuta di un’unica narrativa.

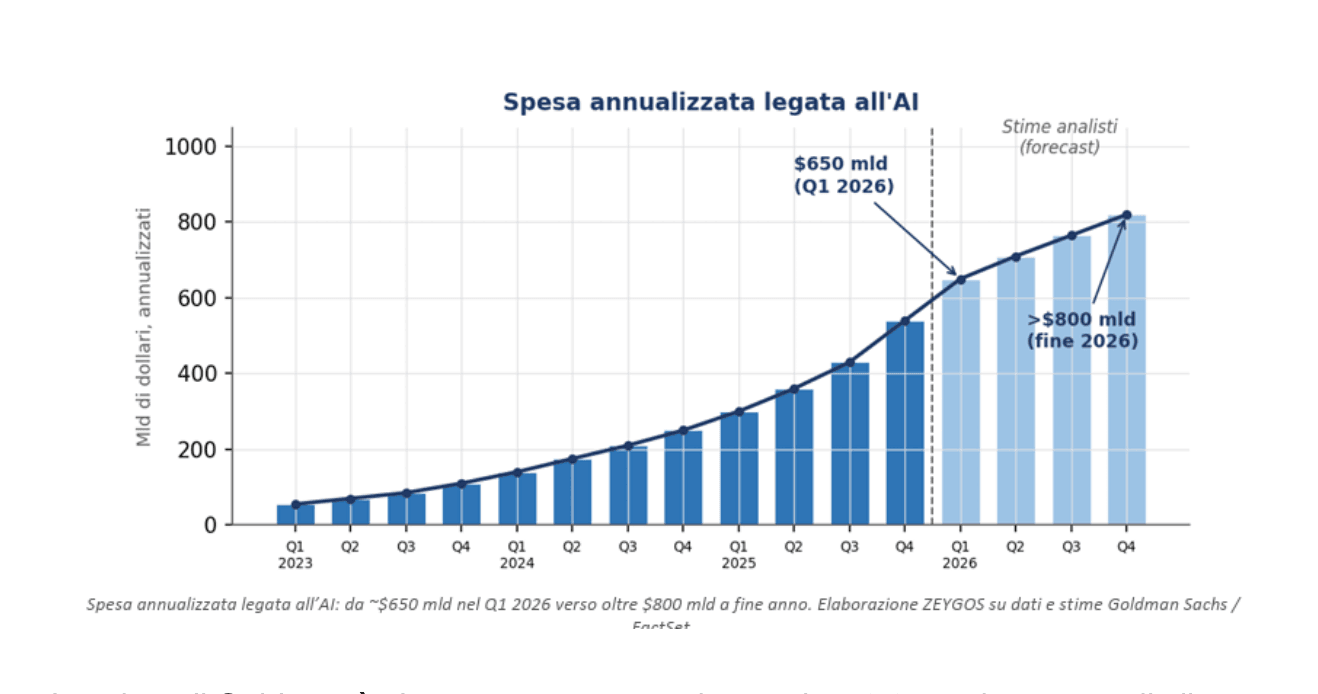

Il primo fronte è quello di chi guarda la macro picture e si interroga su quanto, davvero, questa onda di spesa stia spostando l’ago della crescita aggregata. La risposta che emerge dall’analisi di Goldman è tanto netta quanto controintuitiva. La spesa legata all’AI viaggia ormai su ritmi imponenti: secondo le stime dell’istituto era pari a circa 650 miliardi di dollari su base annualizzata nel primo trimestre e si avvia a superare gli 800 miliardi entro la fine dell’anno, alimentando in modo evidente la componente di investimenti in attrezzature e strutture, la domanda degli hyperscaler e l’espansione della filiera.

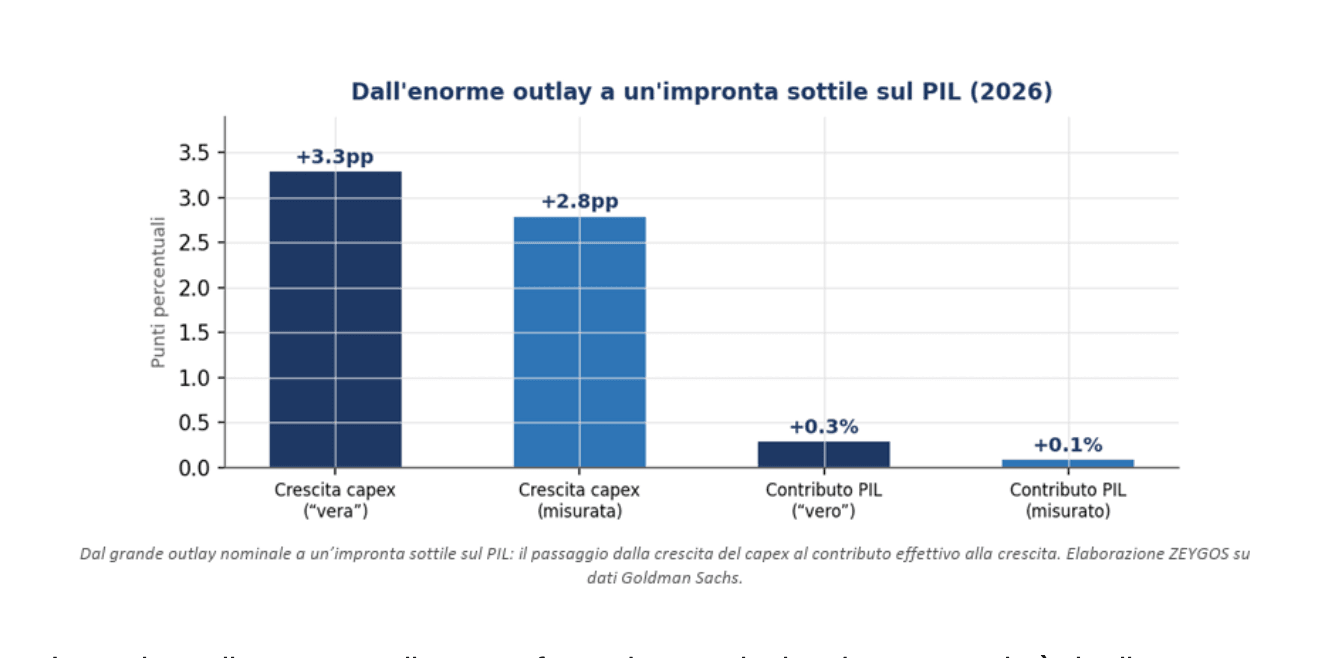

La stima di Goldman è che questa spesa aggiunga circa 3,3 punti percentuali alla crescita “vera” del capex e 2,8 punti a quella effettivamente misurata. Il divario fra i due numeri non è un dettaglio tecnico: nasce dal fatto che il BEA tratta attualmente i semiconduttori come input intermedi e li esclude quindi dalla componente di investimento, generando una sottostima strutturale. Eppure ed è qui che la tesi prudente trova il suo fondamento il contributo netto alla crescita del prodotto interno lordo resta sorprendentemente contenuto: nell’ordine di tre decimi di punto sulla crescita “vera” e di appena un decimo su quella misurata per il 2026.

La ragione di questo scollamento fra outlay nominale e impatto reale è duplice e merita di essere compresa, perché costituisce il cuore della posizione cauta.

In primo luogo, una quota rilevante delle apparecchiature legate all’AI server, dispositivi di memoria, semiconduttori, sistemi di trasmissione e alimentazione viene importata: l’aumento degli investimenti domestici è perciò in larga parte controbilanciato da maggiori importazioni, che nel calcolo del PIL si sottraggono. Ne discende un paradosso istruttivo: il boom di capex statunitense finisce per sostenere la crescita di altri paesi in particolare Corea del Sud, Taiwan e Giappone più di quanto non sostenga quella interna. In secondo luogo, le esportazioni statunitensi di servizi tecnologici e di proprietà intellettuale legate alla progettazione dei chip restano molto basse, e rischiano di non essere pienamente catturate dalle statistiche ufficiali. Il risultato combinato è che una spesa colossale lascia, sul PIL, un’impronta sottile.

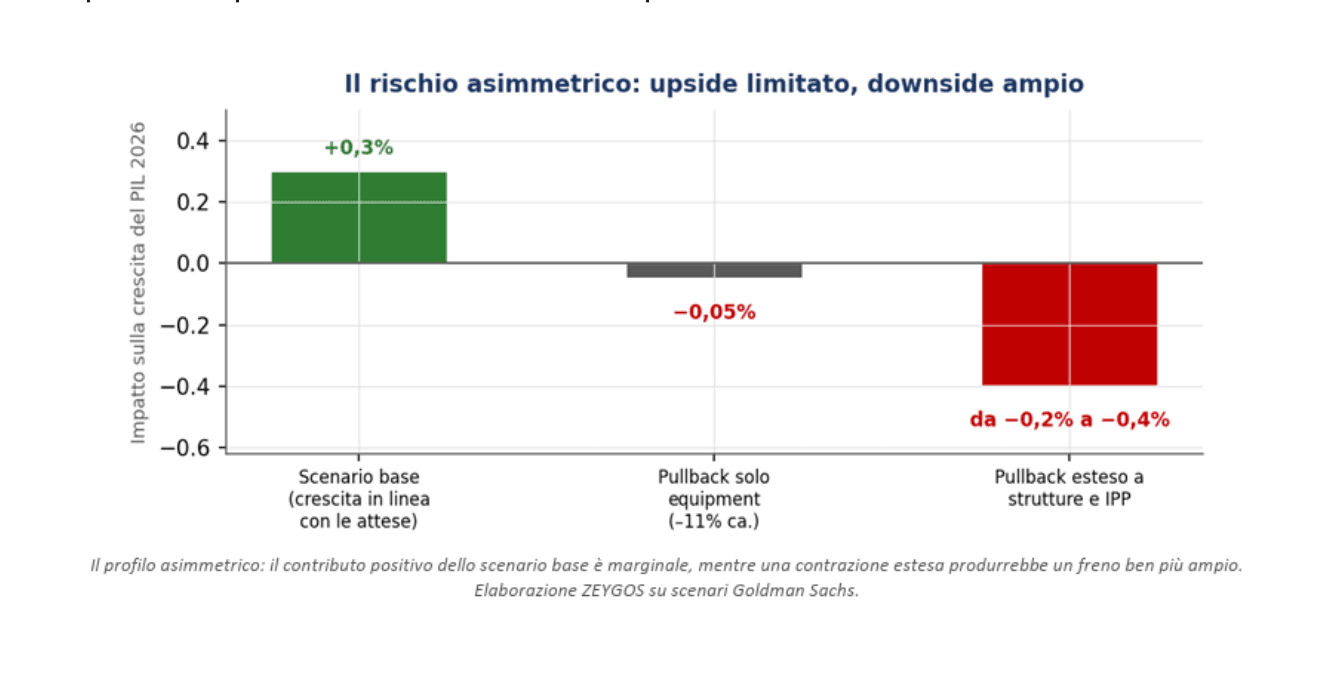

Il passaggio realmente risolutivo, tuttavia, non è la modestia del contributo, ma la sua asimmetria. Se l’investimento in AI prosegue la propria corsa, il beneficio per la crescita resta marginale, perché diluito dalle importazioni. Ma se quella spesa dovesse contrarsi bruscamente lo scenario che Goldman costruisce per analogia con

lo scoppio della bolla dot-com fra il 2000 e il 2001

l’effetto non sarebbe affatto speculare. Una flessione concentrata sulle sole apparecchiature inciderebbe poco, sempre grazie al cuscinetto delle minori importazioni; ma se la contrazione si estendesse alle costruzioni e alla proprietà intellettuale, il freno alla crescita diventerebbe tangibile, sottraendo all’incirca da due a quattro decimi di punto al PIL del 2026. E si tratterebbe del solo impatto meccanico diretto: una frenata della spesa si accompagnerebbe con ogni probabilità a tensioni più ampie sui mercati finanziari, capaci di amplificare il danno ben oltre la pura aritmetica contabile.

Ecco, in sintesi, il fondamento della cautela di chi opera dall’alto verso il basso.

Il “beneficio” del capex AI è strutturalmente sbilanciato: i trilioni promessi faranno poco per spingere il PIL americano, perché gran parte dell’hardware sottostante è importato, mentre una loro inversione rischia di tradursi in una recessione. Detto altrimenti, l’upside è limitato e il downside è ampio. Chi ragiona su questo piano vende l’indice non perché sia cieco di fronte alla rivoluzione tecnologica in corso, ma perché ritiene che il mercato stia prezzando un motore di crescita che, ai fini del ciclo economico, spinge molto meno di quanto il consenso creda e che, soprattutto, espone a un profilo di rischio sfavorevole. È una posizione difendibile, e per molti versi rigorosa.

A questa lettura si aggiunge un elemento di contesto che la rafforza. Goldman osserva che alcuni venti contrari di natura fiscale che avevano pesato sul capex nel 2025 dovrebbero attenuarsi quest’anno il rientro dei sussidi alla costruzione manifatturiera legati a Inflation Reduction Act e CHIPS Act, e il drag da dazi mentre le nuove provvigioni di ammortamento accelerato dell’OBBBA dovrebbero fornire un impulso aggiuntivo. Mettendo insieme tutte le componenti, l’istituto stima un incremento netto del capex misurato di poco superiore al quattro per cento nel 2026 e una crescita del capex del 7,8% su base Q4 su Q4. Eppure, anche incorporando questi impulsi, la proiezione di crescita del PIL si ferma a un modesto 2,1%, sia su base trimestrale annualizzata sia su base annua. È la conferma quantitativa della tesi: tanto investimento, poca traslazione in crescita aggregata.

Sull’altro versante si colloca chi costruisce le proprie convinzioni partendo dal basso, dai conti delle singole società e dalle revisioni delle stime di utile. E qui il quadro cambia radicalmente, perché i numeri societari, semplicemente, ci sono.

La crescita degli utili non è una proiezione di fede: è una realtà che si legge trimestre dopo trimestre nei bilanci degli operatori più esposti al tema dagli hyperscaler ai produttori di semiconduttori, fino all’indotto del software e dell’infrastruttura di calcolo.

Lo stesso lavoro di Goldman, del resto, costruisce la propria stima della spesa AI aggregando l’aumento dei ricavi delle società quotate che forniscono infrastruttura chiave rispetto alle attese degli analisti di fine 2022: un incremento reale, misurabile, che si riflette nei conti economici. Le revisioni delle stime continuano a muoversi al rialzo, le aspettative degli analisti vengono aggiornate verso l’alto e i flussi confermano il quadro, come abbiamo visto nel primo grafico.

Chi adotta questa prospettiva ha tutte le ragioni per restare ottimista, ed è importante sottolinearlo con nettezza: non si tratta di esuberanza irrazionale.

La differenza rispetto alle bolle del passato è che oggi, almeno per i nomi di qualità, la corsa dei prezzi è accompagnata da una corsa degli utili effettivi.

Finché le società continuano a consegnare risultati in linea o superiori alle attese e finché le revisioni restano positive, l’analisi fondamentale dal basso fornisce un ancoraggio solido alle valutazioni. Il bottom-up investor, in fondo, non ignora la macro: osserva semplicemente che, sul proprio orizzonte e con il proprio metro di giudizio, gli utili giustificano i prezzi.

Ed è precisamente questa la chiave che riconcilia le due posizioni apparentemente inconciliabili.

La cautela macro e l’ottimismo micro non si contraddicono: descrivono due verità che convivono. La spesa in AI può contribuire poco al PIL aggregato e, al tempo stesso, generare utili robusti e crescenti per il ristretto gruppo di società che di quella spesa sono le destinatarie. Il dollaro di capex che, a livello di sistema, si disperde in importazioni e diventa contributo marginale alla crescita nazionale è lo stesso dollaro che, a livello di singolo bilancio, si traduce in ricavi e margini per chi vende server, chip e capacità di calcolo.

Top-down e bottom-up guardano lo stesso flusso da due estremità opposte e ne ricavano, legittimamente, due conclusioni diverse.