Anatomia di un rialzo

Negli ultimi dieci giorni di borsa l'indice S&P 500 è salito quasi senza interruzioni, tornando a un passo dai massimi storici.

Charlie McElligott di Nomura, uno degli strategist più ascoltati di Wall Street, ha scritto nel suo ultimo report che abbiamo assistito a un ridimensionamento "biblico" della paura e della volatilità, che misurava quanto gli investitori temessero un crollo.

È una parola forte, scelta con precisione, il mercato è cambiato in modo radicale in pochissime sedute e la cosa più interessante è che non è cambiato perché sono usciti dati migliori del previsto, né perché le aziende abbiano annunciato utili straordinari.

È cambiato, perché è venuta meno la paura legata allo scenario peggiore, quello di un'escalation militare tra Stati Uniti e Iran nello Stretto di Hormuz.

La strategia negoziale di Trump, descritta con ironia come "alza la tensione per poi abbassarla", ha prodotto l'ennesimo cambio di direzione improvviso. Quando lo scenario peggiore ha iniziato a sembrare meno probabile, tutti coloro che avevano venduto si sono ritrovati dalla parte sbagliata. In un mercato, dove buona parte dei flussi sono automatici, guidati da regole computerizzate, anziché da decisioni discrezionali, essere dalla parte sbagliata significa diventare carburante per il rialzo successivo, perché prima o poi bisogna ricomprare quello che si era venduto.

Quattro meccanismi, che si sono attivati in successione, amplificandosi a vicenda, hanno alimentato il rialzo.

Il primo è la cosiddetta "distruzione delle opzioni di protezione". Nelle settimane di tensione geopolitica, gli investitori avevano accumulato un'enorme quantità di polizze di assicurazione contro il ribasso. Quando il mercato smette di scendere e inizia a salire, quelle polizze perdono rapidamente valore. I proprietari le vendono e chi le aveva vendute è tecnicamente costretto a comprare azioni per bilanciare il rischio, dando un'ulteriore spinta al rialzo. Il secondo meccanismo è il più violento in termini di prezzo. Gli investitori professionali avevano scommesso al ribasso su molte azioni considerate fragili, indebitate o costose. Quando invece il mercato sale, chi ha scommesso al ribasso accumula perdite ed è costretto a ricomprare proprio quelle azioni. Se molti sono costretti a ricomprare le stesse azioni nello stesso momento, il prezzo accelera al rialzo. Il paniere delle azioni con più scommesse ribassiste è salito tra il 9% e il 17% in soli cinque giorni. Non era più scelta ragionata dei titoli, ma panico forzato. Il terzo meccanismo è "la caccia al rialzo, che nessuno aveva in portafoglio". I gestori si sono resi conto di avere troppo poca esposizione all'azionario e, per paura di perdere il rally, hanno iniziato a comprare di corsa concentrandosi sui nomi più familiari e liquidi, le grandi aziende tecnologiche americane. Gli strumenti di scommessa al rialzo su questi titoli sono diventati particolarmente cari. Chi li vende chiede un prezzo più alto perché tutti li vogliono. Il quarto meccanismo è la conseguenza dei primi tre. Quando il rialzo si concentra quasi esclusivamente sulle sette-otto grandi aziende tecnologiche, l'indice nel suo complesso sembra muoversi con poca turbolenza, perché quei titoli pesano molto. L'indice della paura (VIX) scende e quando il VIX scende, i fondi automatici comprano di più. Si chiude così il cerchio, meno paura, più acquisti.

La domanda del giorno: È tempo di vendere? La risposta di Nomura è articolata, ma netta. Non si può ancora essere venditori di azioni, finché non si verificano tre condizioni precise, nessuna delle quali oggi è verificata.

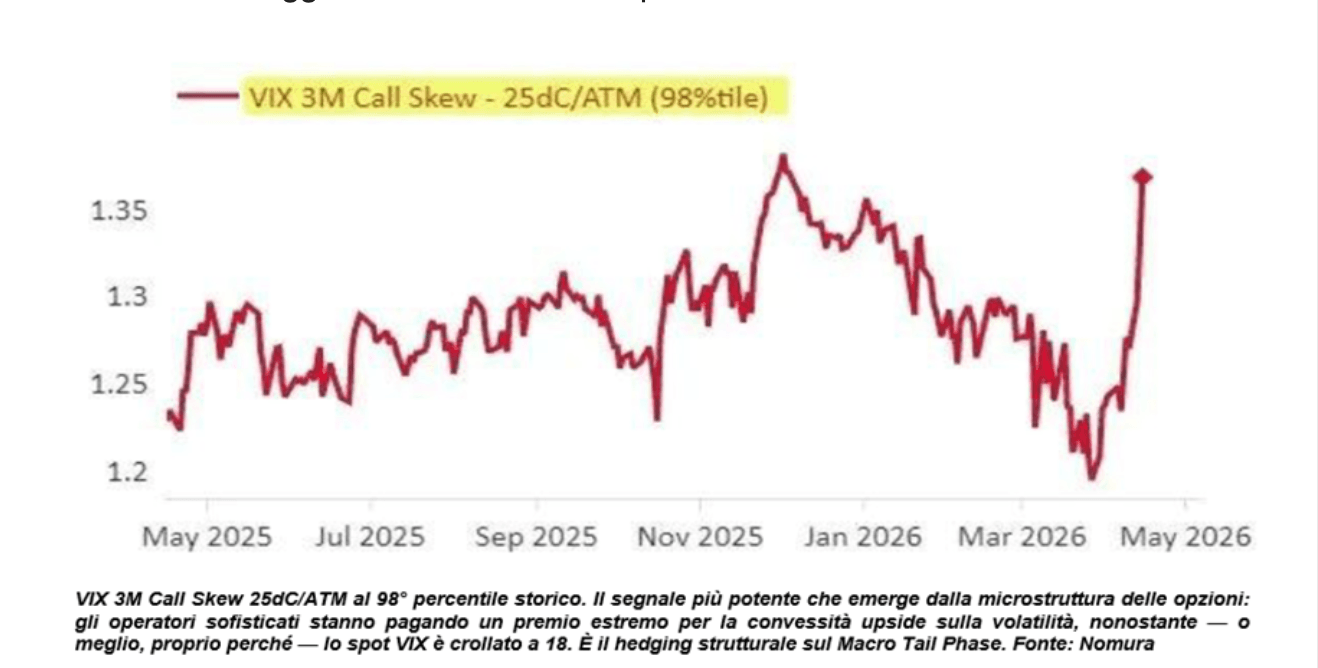

La prima è la più strutturale e potenzialmente la più pericolosa, la ripresa delle vendite sui titoli di Stato americani. A maggio potrebbe manifestarsi concretamente la carenza di petrolio, causata dalle tensioni geopolitiche dei mesi scorsi. Se accadesse, l'inflazione tornerà a salire. Le banche centrali sarebbero costrette a tenere i tassi più alti, nonostante la crescita non sia forte, di fatto, uno scenario stagflattivo. Oggi, siamo al punto opposto. Il decennale è al 4,28% e la paura sui titoli di Stato si sta contraendo. Tuttavia, è la condizione che può materializzarsi più rapidamente, basta un dato sull'inflazione sopra le attese. Il mercato delle opzioni sul VIX ci sta dicendo, in silenzio, che qualcuno ha già questa scommessa: 75.000 contratti con livelli di attivazione a 55/95 centesimi di call spread e 126.000 contratti con livelli a 28 del VIX sono stati acquistati. Chi li ha comprati non scommette sul crollo a breve, sta pagando un'assicurazione a basso costo per il caso in cui a maggio si materializzi la tempesta inflazione-tassi-volatilità.

La seconda condizione è più sottile. Nomura la descrive come "vera capitolazione al rialzo". A forza di inseguire un rialzo che non si ha, si arriva a un punto in cui tutti comprano contemporaneamente strumenti aggressivi al rialzo. Chi glieli vende, per proteggersi, deve comprare azioni. Tanti acquisti nello stesso momento fanno salire il prezzo, ma anche la volatilità. Qui, si rompe lo schema "prezzi su / volatilità giù" che ha lubrificato il rally e si passa al regime opposto. I fondi automatici, che avevano comprato, quando la volatilità scendeva, ora la vedono salire e iniziano a vendere. Il mercato si può rovesciare da un giorno all'altro. Nomura scrive che "di questo pattern abbiamo visto accenni negli ultimi due giorni". Non è ancora accaduto, ma gli ingredienti si stanno formando. La terza condizione è la più qualitativa. Il mercato si è abituato alle minacce verbali e agli annunci altisonanti di Trump. Ha imparato a guardare ai fatti concreti. Lo Stretto di Hormuz, ogni settimana che passa senza incidenti, si "normalizza" un po' di più. La condizione per vendere scatta soltanto se succede un fatto binario e grave che rompa il pattern, ad esempio, un incidente militare serio, un'interruzione reale del traffico marittimo, un collasso dei negoziati. Oggi, non c'è nulla di tutto questo all'orizzonte.

Due sono gli elementi di moderazione. Un elemento, che modera l'ottimismo, riguarda il credito privato. Diversi fondi specializzati in prestiti alle aziende non quotate (Apollo, Ares, Blackstone e Morgan Stanley) continuano ad avere i rimborsi bloccati. Mentre sui mercati liquidi la volatilità scende, in questo angolo meno visibile del sistema finanziario, lo stress non è sparito. Se dovesse manifestarsi in modo più evidente, per esempio con il fallimento di una società di credito o con il declassamento del giudizio di un grande operatore, potrebbe scatenare proprio la "vera capitolazione" descritta sopra, in modo improvviso. Sulle valutazioni azionarie, dopo il rally siamo a un punto intermedio. I titoli non sono più a sconto come un mese fa, ma non sono nemmeno eccessive. In pratica, il valore c'è ancora, ma va cercato nei singoli settori, cioè non più comprando l'indice in modo indiscriminato. Il settore sanitario e tecnologico restano i più interessanti mentre quello energetico é il più caro. È un indicatore che da solo non giustifica di vendere, ma comincia a sconsigliare di aggiungere esposizione in modo indiscriminato.

In sintesi, secondo Nomura, non è ancora il momento di vendere l'azionario. Meglio comprare convessità, mentre è regalata e ridurre il beta non selettivo, monitorando puntualmente la curva dei rendimenti e il comportamento della volatilità nelle sedute rialziste. Tuttavia, bisogna essere pronti a invertire la tesi nel momento in cui uno dei tre trigger di Nomura dovesse scattare. Come sempre nei mercati forzati dai flussi, chi prova ad anticipare il movimento, lo paga caro.